Брендинг Шрёдингера

Большую часть сегментов основных потребительских товаров — одежды, обуви и косметики — на российском рынке занимала зарубежная продукция. «Если говорить о сегменте фэшн, то импортные бренды составляли 80% рынка, и только 20% таких товаров производится в РФ. С косметикой ситуация чуть хуже – мы делаем не более 15%. Обувь — не более 5%», — говорит президент Magic Group (консультант по ТЦ, создатель универмагов российских дизайнеров SLAVA и «Йармарка») Александр Перемятов.

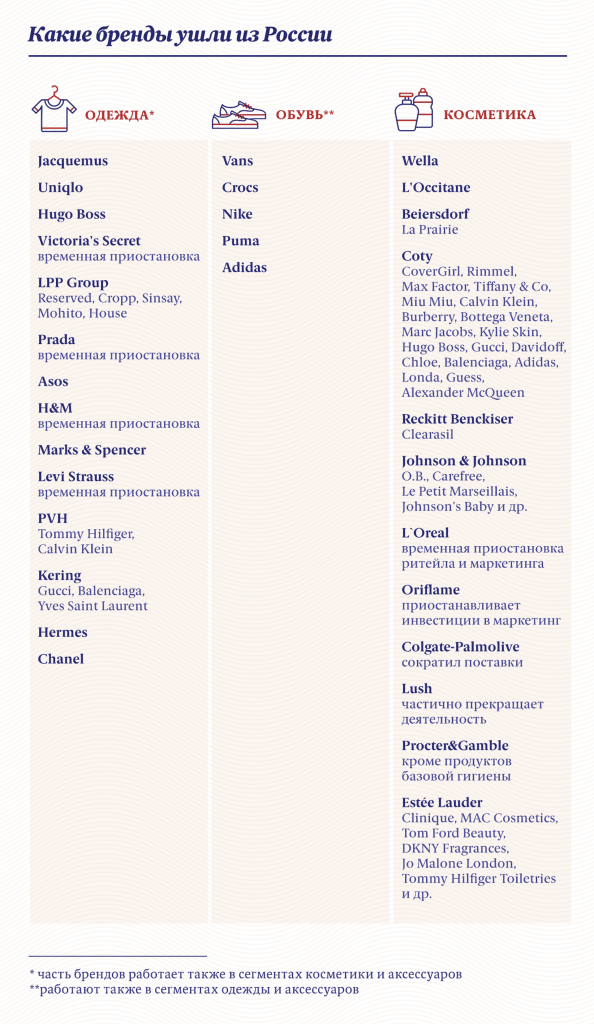

К сегодняшнему дню многие западные бренды объявили либо о полном уходе с российского рынка, либо об официальной приостановке своей деятельности. Среди тех, кто «хлопнул дверью», следующие компании.

На практике российские покупатели могли видеть официальный «исход» привычных марок, глядя на закрытые магазины в торговых центрах. Так, к началу апреля, по данным CORE.XP, в московских ТЦ оказались без арендаторов более 55% площадей.

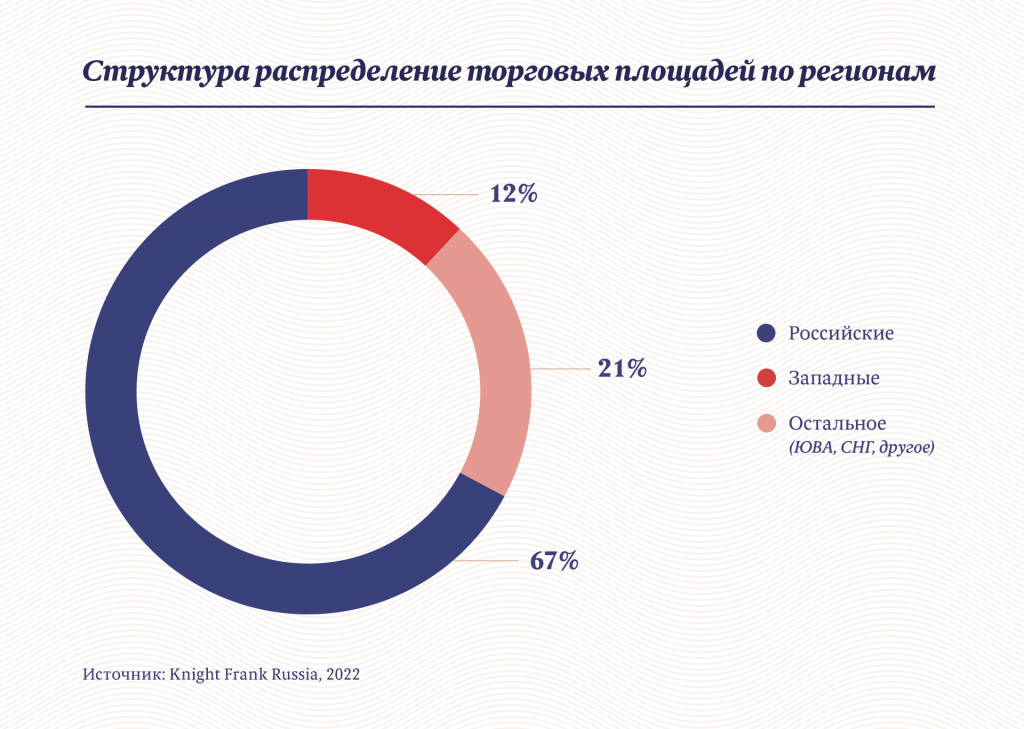

Аналогичная картина наблюдалась и в региональных торговых центрах. В Knight Frank Russia подсчитали, что в ТЦ (от 60 тыс. кв. метров) западные бренды занимали более 60% площадей, отведенных под магазины одежды, обуви, косметики и парфюмерии. Основными арендаторами, как правило, выступали такие международные гиганты, как Inditex (входят марки Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho), LPP (Reserved, House, Cropp, Mohito и Sinsay) и H&M Group. Около 20% торговых площадей приходилось на российские марки, а доля продукции из остальных стран занимала около 12%.

Интересно то, что по факту зарубежные бренды никуда с российского рынка не ушли. На каждую марку вроде демонстративно закрывшей официальные магазины Zara нашлись те, кто на практике решил остаться.

Бренды, которые закрываются, до конца не уходят. Ритейл возвращается к потребителям под новой вывеской, но на самой одежде лейблы старые. Или же официально Reebok и Adidas на российском рынке отсутствуют, но их спокойно можно купить онлайн . Получается такой «брендинг Шрёдингера» — официально бренды ушли, по факту — они есть.

Илья Лазученков генеральный директор брендингового агентства Plenum

Например, магазины известного косметического бренда L’Occitane заново открываются под названием «Л’Окситан». Российский бизнес компании LPP (бренды одежды Reserved, Cropp, Sinsay, Mohito, House) выкупил некий китайский консорциум, а российский Reebok приобрел турецкий холдинг FLO Retailing. При этом вместо магазинов Reserved, Cropp, House, Mohito и Sinsay теперь открылись, соответственно, магазины RE, CR, XC, M и CUH. 23 мая выяснилось, что нового покупателя для российского филиала ищет Levi’s. Вариант с продажей российского бизнеса партнеру изучает испанская Zara (холдинг Inditex). Скорее всего, и их магазины откроются под другими вывесками. Однако товары-то в магазины будут поставляться прежние. Каким образом?

«Если крупные игроки решат уйти, то их продукт можно будет приобрести, только используя механизм параллельного импорта. Поэтому они либо останутся как бренд в России, либо лицензионных представителей бренда в стране не будет», — считает Евгения Хакбердиева, региональный директор департамента торговой недвижимости Knight Frank Russia.

При этом, как отмечает Алина Рукосуева, директор и главный бренд-стратег брендингового агентства «Дочери», самое интересное в том, что внушительная часть россиян в целом положительно относятся к уходу известных международных компаний из РФ. Согласно опросу ВЦИОМ, опубликованному в апреле 2022-го, 39% россиян считают, что уход западных компаний не отразится на их жизни, 23% — что скажется умеренно и 21% — слабо.

«Получается, что, с одной стороны, вроде как все должны были очень сильно расстроиться от ухода иностранных компаний, но, с другой стороны, возникает какая-то невероятная вера в чудо, в то, что мы сейчас все сплотимся и сделаем, наконец-то, что-то невероятно хорошее. Эта вера есть не только у потребителей, но и у многих производителей», — отмечает эксперт.

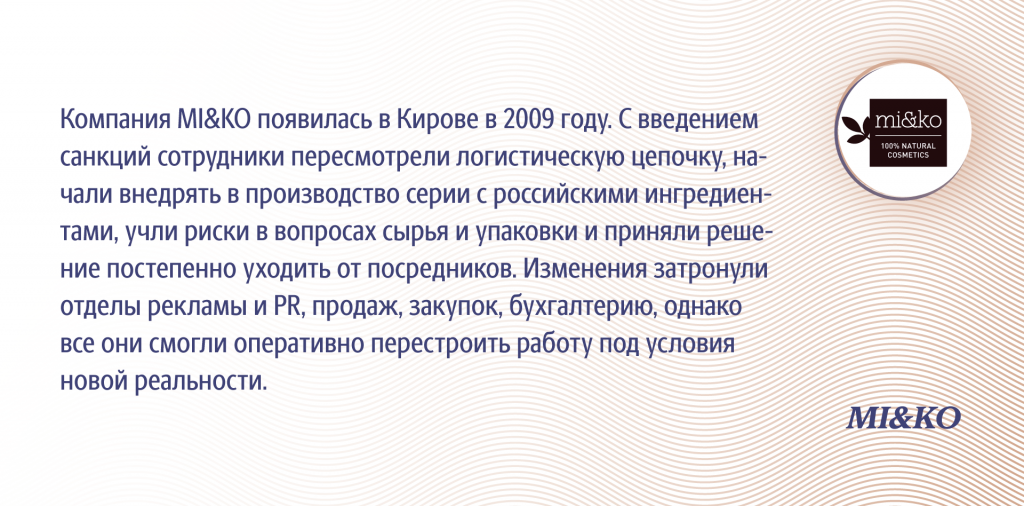

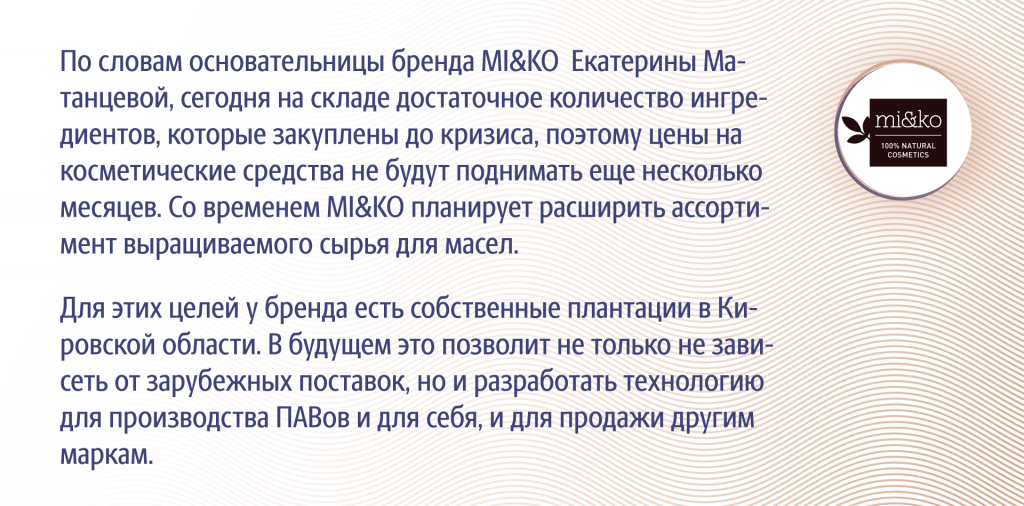

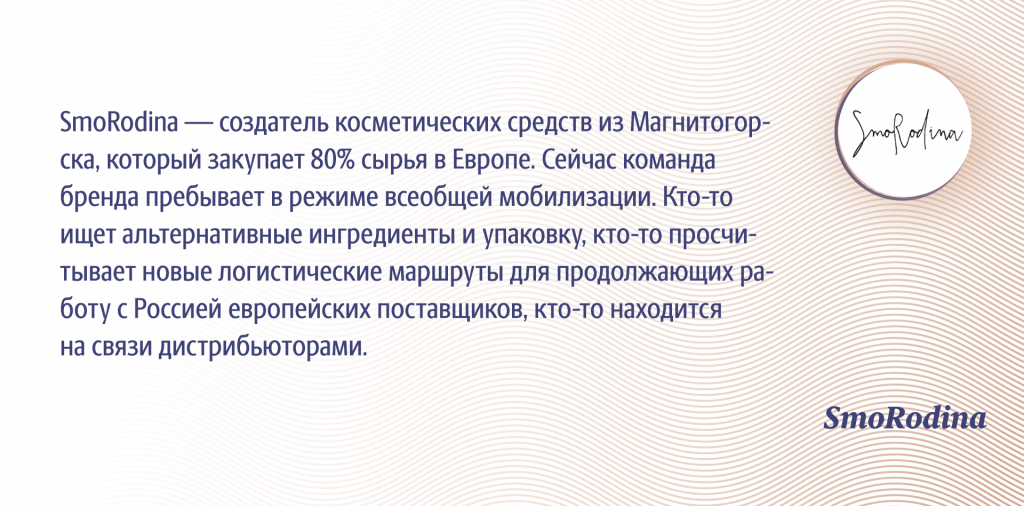

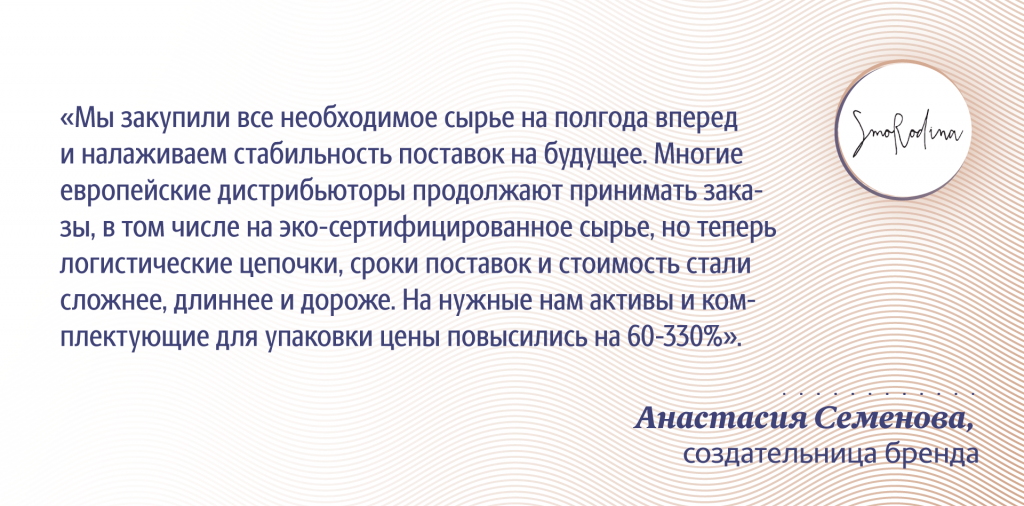

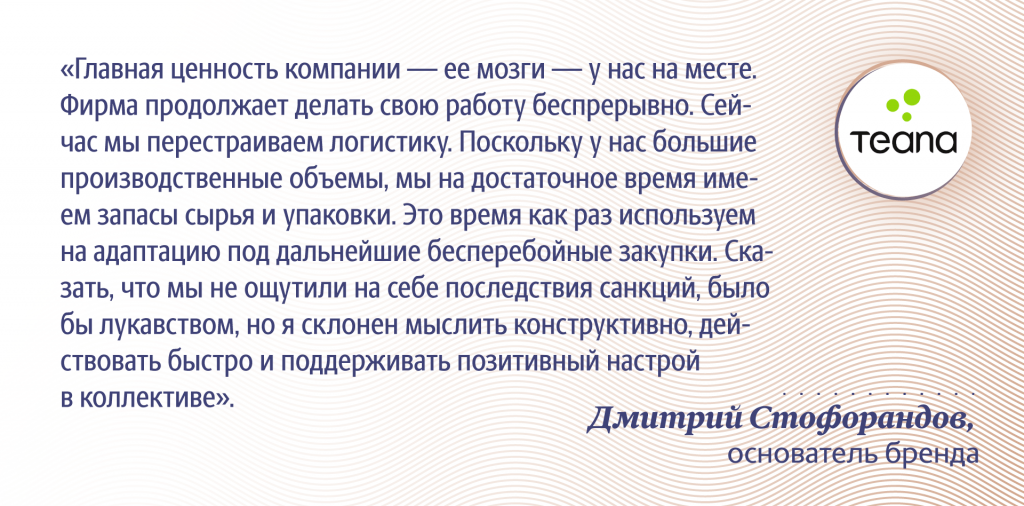

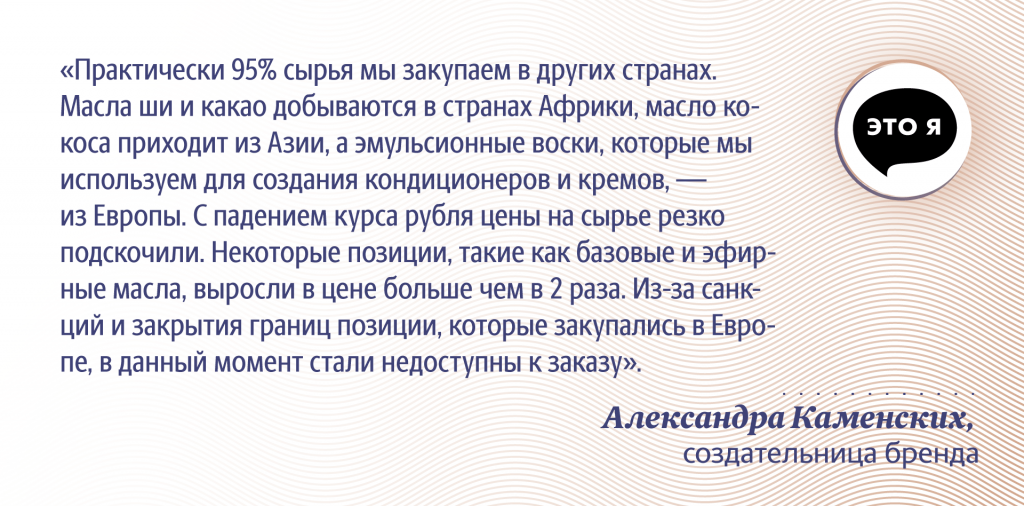

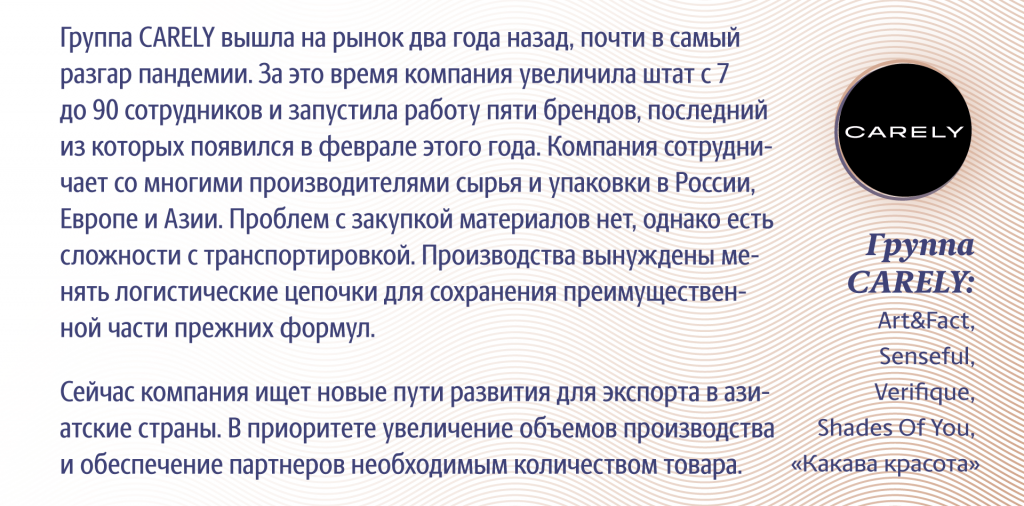

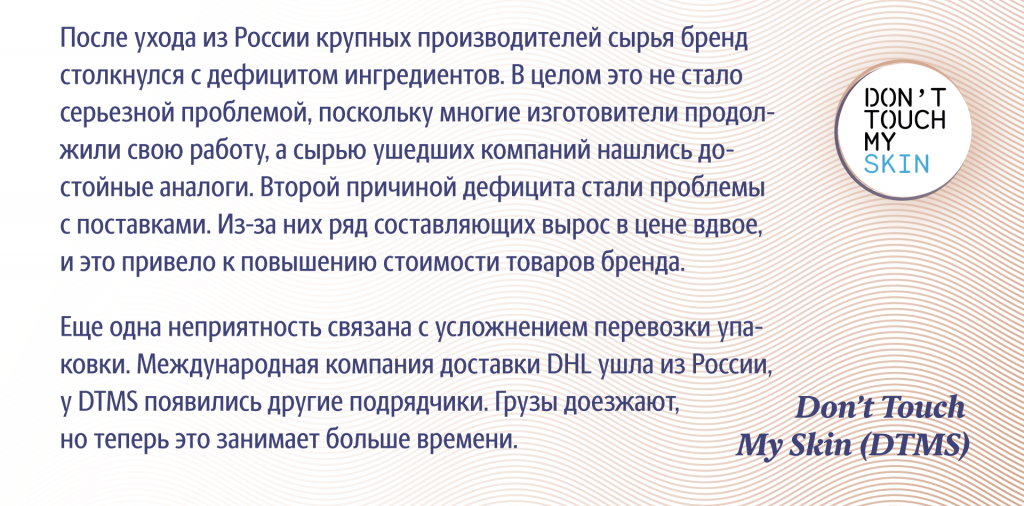

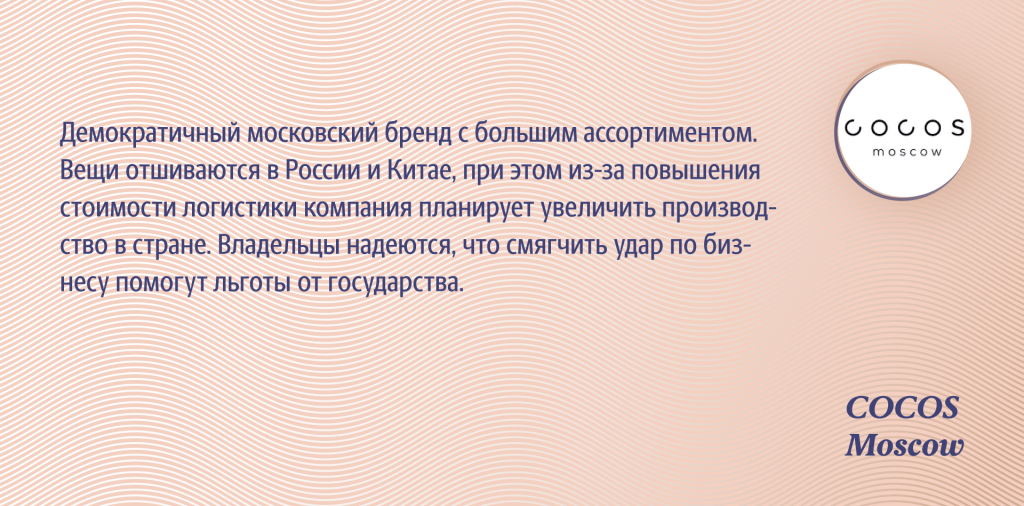

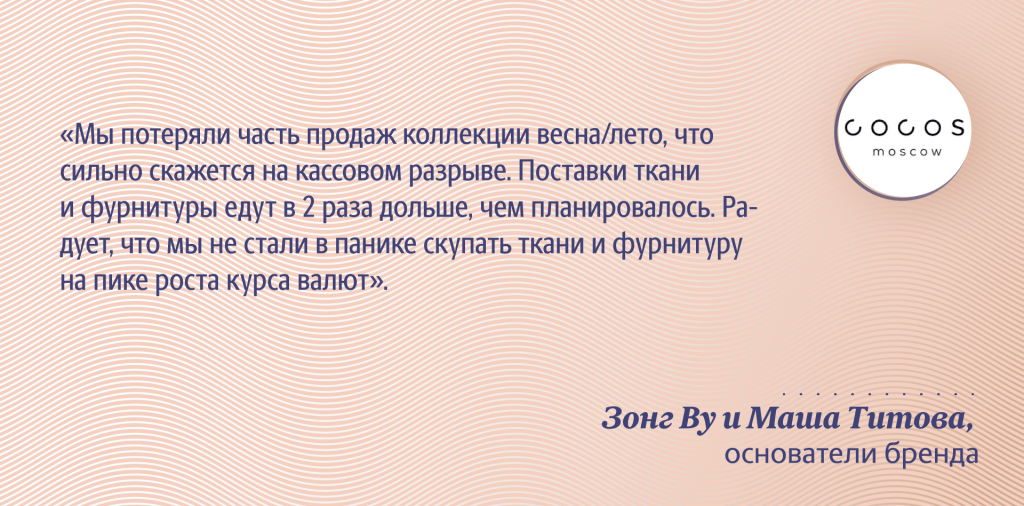

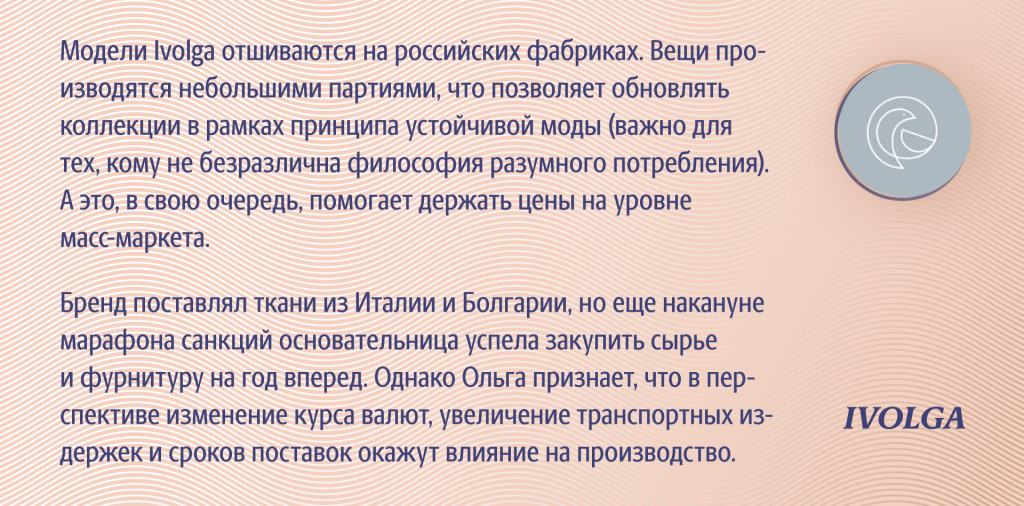

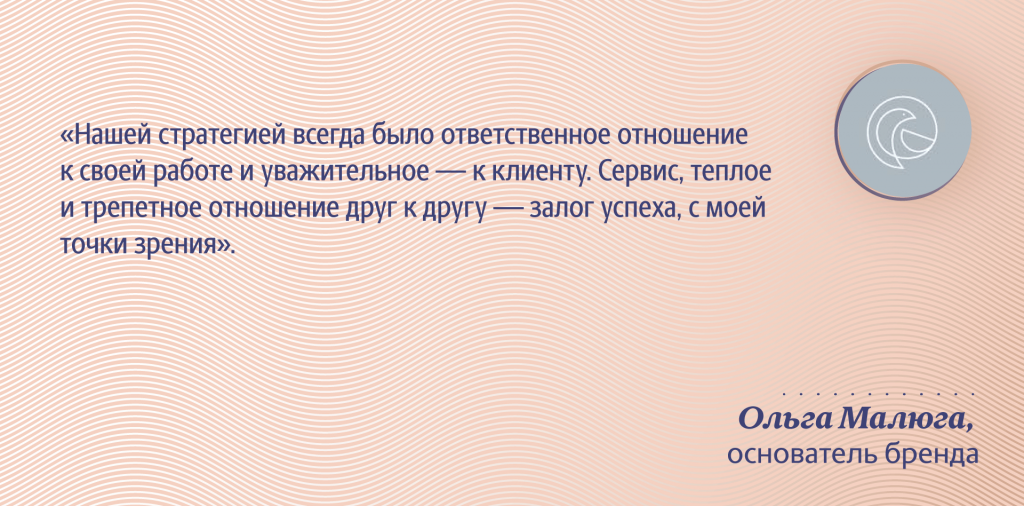

Российские бренды

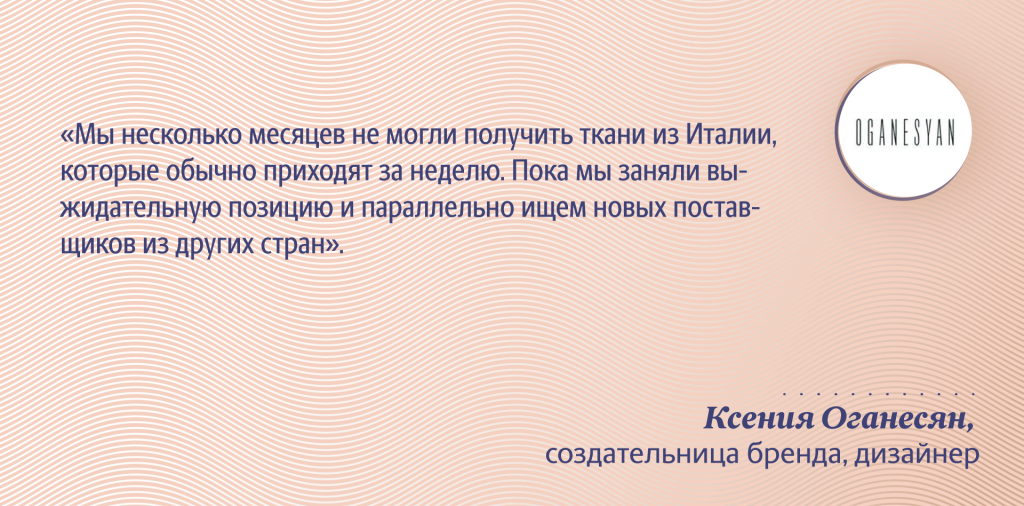

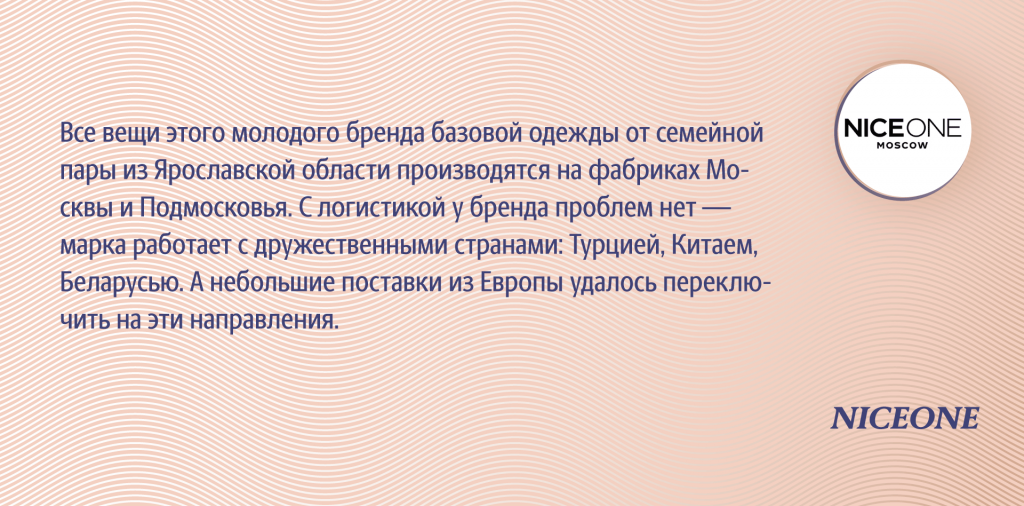

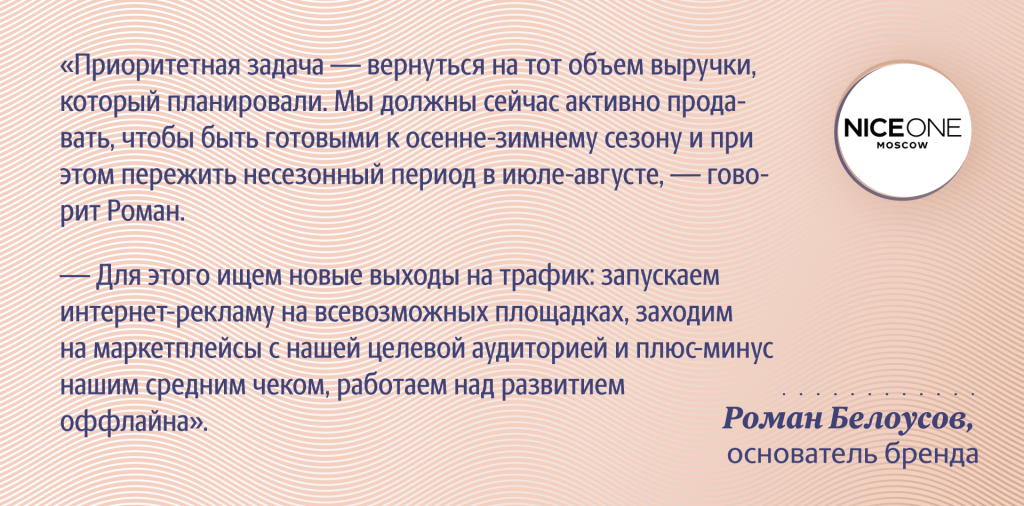

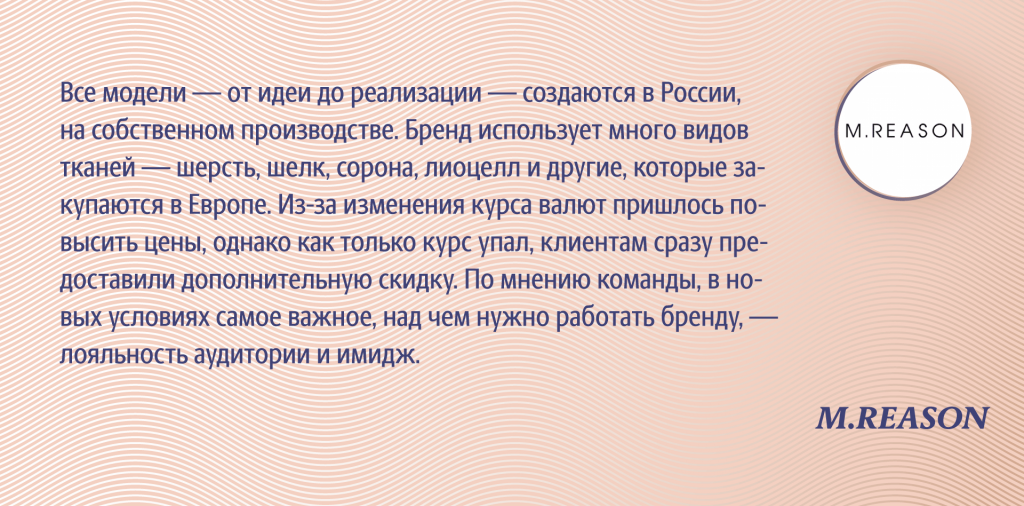

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Санкционные сложности

По словам Рукосуевой, оптимизму российских брендов не мешают даже текущие проблемы, с которыми они столкнулись на фоне геополитической ситуации. Речь идет об изменении логистических цепочек и о том, что, поскольку через территорию Украины везти больше нельзя, приходится использовать новые маршруты и увеличивать транспортные расходы.

Кроме того, российские компании столкнулись с тем, что не могут получить необходимые для выпуска собственной продукции товары, которые обычно закупались за рубежом. Например, у части клиентов Рукосуевой контейнеры с заказанной из-за рубежа продукцией остались в портах из-за санкций, и пока ситуация с ними так и не решилась. «Российские бренды зависят от мировых логистических поставок. После того как они нарушились, наши компании пережили настоящий шок, и планы, которые у них были намечены по развитию бизнеса, пока не реализованы», — соглашается Илья Лазученков из агентства Plenum.

Однако, несмотря на текущие сложности, общий настрой у российского бизнеса позитивный, констатирует Рукосуева. По мнению эксперта, говорить о том, что без импорта нас ждет дефицит товаров 1998 года, не стоит, поскольку за эти годы российский бизнес перешел на новый уровень.

За это время люди научились выкручиваться из разных сложных ситуаций, которых за последние годы было немало, считая все прошлые экономические кризисы. Опыт моих клиентов показывает, что российский бизнес умеет очень быстро находить какие-то решения, пусть даже неожиданные. Именно поэтому сейчас наши компании не падают духом, а пытаются подстраиваться под новые реалии. Это хорошая новость, а плохая новость в том, что для этого необходимо время.

Алина Рукосуева директор и главный бренд-стратег брендингового агентства «Дочери»

Тренды импортозамещения

Таким образом, с одной стороны, сильных изменений на российском рынке потребительских товаров эксперты не отмечают. Но, с другой, они считают, что происходящее может стать новым толчком для развития импортозамещения в ближайшем будущем.

«У нас есть 140 млн человек, которым надо что-то есть, чем-то мыться, во что-то одеваться», — отмечает Илья Лазученков из агентства Plenum. Он отмечает, что западные производители в России были любимы, люди к ним привыкли. Но после их ухода с российского рынка и до того момента, пока они не вернулись (а так будут действовать те, у кого меньше санкционные риски — например, японские и французские бренды), потребители будут переключаться на новые бренды — в том числе собственные.

При этом в целом в рамках текущих изменений на рынке эксперты выделяют следующие тренды.

Новая конкурентная среда. Официальный уход зарубежных производителей с российского рынка привел к тому, что в том же секторе одежды российские бренды получили конкурентное преимущество. «Если сравнивать с ситуацией 2014 года, то к сегодняшнему дню в России появились новые производства, новые бренды, которых раньше не было. Кроме того, раньше российские дизайнеры не успевали за агрессивным маркетингом ZARA», — отмечает Илья Лазученков. По его словам, бизнес-модель компании — постоянно обновлять коллекции и продавать по цене масс-маркета — не давала развиваться локальным производителям. Сейчас у них такой проблемы нет.

О том, что рынок уже оценил эти изменения, говорит маркетинг самих российских производителей. Как отмечает Алина Рукосуева, если раньше Москва и Питер были всегда завешаны постерами ZARA и H&M, то в этом году из-за того, что все маркетинговые бюджеты крупных компаний свернуты, рекламные места остались вакантными, и их тут же заняли российские бренды, такие как SELA.

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Российские бренды

Страновой фактор. Борис Овчинников, партнер Data Insight, считает, что одной из актуальных тенденций сейчас можно назвать то, что большинство покупателей не понимают, российский бренд перед ними или нет. На фоне того, что зарубежные марки меняют названия, а российские до этого старались выглядеть как международные — те же Gloria Jeans и Oodji, у последних сложились новые условия работы на рынке.

Им в данный момент не нужно конкурировать с известными западными марками, что дает больше возможностей локальным участникам рынка. Правда, эти новые условия также актуальны для тех западных брендов, кто решил остаться.

Аутсорсинг. Помимо этого, на бизнес тех, кто продолжает работать на российском рынке, влияет текущий курс доллара. По словам Бориса Овчинникова, с одной стороны, крепкий рубль делает бизнес в России выгодным для зарубежных брендов. Прежние цены, по которым они продавали товары в РФ, теперь в пересчете на доллары выросли.

Что касается российских предпринимателей, то рубль выгоден тем, кто только заходит на рынок. «Если кто-то сейчас решит построить новый сильный бренд для российского рынка, то благодаря курсу валюты организовать производство сейчас дешевле в Китае или других азиатских странах», — поясняет эксперт. К тому же там не будет проблем с поставками и закупкой оборудования, поскольку производить их будет локальная компания, на которой не отражаются антироссийские санкции.

Грядущая конкуренция. При этом эксперты сходятся во мнении: несмотря на то что резких изменений рынок пока не видит, сейчас самое время для российских компаний заняться развитием бизнеса. Это поможет создать конкурентное преимущество для тех, кто придет в Россию взамен ушедших западных компаний. «Я думаю, мы не видели еще даже первой волны ни китайских брендов, ни корейских — последние, например, делают очень качественную одежду», — отмечает Илья Лазученков.

Кроме того, на освобождаемые западными брендами места в ТЦ уже с интересом смотрят те же турецкие, индийские и иранские производители, говорит Надежда Цветкова из Knight Frank Russia.

Онлайн и офлайн

Со своей стороны, российские компании постепенно адаптируются к новой реальности. Причем это происходит как в офлайне, так и в онлайне.

Например, по словам Бориса Овчинникова, производители, которые раньше работали на зарубежные бренды, сейчас задумываются над новым развитием своего бизнеса — выходом в онлайн-ритейл напрямую через маркетплейсы. «Уже заметен рост интереса к тому, чтобы вообще продавать свои товары в интернете, как их продвигать», — говорит эксперт.

Что касается офлайна, то российские бренды присматриваются к торговым площадям, которые освободили зарубежные, — как правило, это были самые «сладкие» локации. Тем более что, по словам экспертов, собственники торговых площадей в моменте стали куда лояльнее, что является весомым доводом для российских производителей.

Тем не менее российские игроки не торопятся. «Наши бренды сейчас заняли наблюдательную позицию и с осторожностью рассматривают аренду новых площадок под магазины, стараясь отдавать предпочтение только качественным ТЦ или мультибрендовым площадкам/универмагам», — отмечает Евгения Хакбердиева.

Во многом это объясняется тем, что многие западные бренды так и не ушли. Неудивительно, что в условиях такой неопределенности российские производители не спешат вкладывать серьезные инвестиции в расширение торговых площадей своих магазинов.

Среднесрочная перспектива

Основная проблема, считает Александр Перемятов, — это не позиционирование брендов, а производство. «Наращивание производственных мощностей — это долгий процесс, требующий прямого вмешательства и помощи государства, как с точки зрения прямого субсидирования отрасли, так и введения дополнительных протекционистских мер, которые бы позволили остановить поток ширпотреба», — говорит он.

Важным, по словам эксперта, является и продвижение культурного кода «носи российское».

По его мнению, нужна какая-то идеологическая поддержка, направленная на развитие моды, на сохранение нашей культурной идентичности. «Например, использование их в кино, в социальной рекламе. Важна интеграция в моду и народных промыслов, идея локальности национальных брендов. Страна богатая, с большим количеством регионов и очень богатой этникой — нужно научиться это использовать, развивать», — говорит он. И приводит пример Китая, где еще 10 лет назад ситуация была аналогичной, а уже недавно — буквально до пандемии — на долю иностранных брендов в ТЦ уже приходилось не более 20%.

В целом, по словам Алины Рукосуевой, при толчке в развитии импортозамещения сегодня настоящий эффект будет виден через 2–3 года. Как поясняет эксперт, только для создания торговой марки потребуется от полугода до года. Если же у производителя есть свой бренд, то сейчас ему придется отстраивать все торговые цепочки заново — искать альтернативу разорванным маршрутам, новых поставщиков. И это тоже займет время — 2 года минимум.

Хорошая новость в том, что у нас это время есть, поскольку в отчете Boston Consulting Group говорится о том, что эксперты считают, что ушедший бизнес будет готов вернуться в Россию в течение, скорее всего, до 5 лет. А за 5 лет можно сделать очень многое своими силами и перераспределить уже рынок.

Алина Рукосуева директор и главный бренд-стратег брендингового агентства «Дочери»

Таким образом, с одной стороны, российские потребители сначала пережили шок от ухода любимых зарубежных брендов, затем с удивлением обнаружили, что паника была преждевременной и привычные товары можно по-прежнему заказать на онлайн-маркетплейсах или же найти в магазинах под новым брендом. При этом у российских брендов как раз сейчас открывается то самое «окно в импорт». Пока потребители адаптируются к новой реальности, нужно сделать все, чтобы расширить свою нишу на рынке.