Как растут потребительские кредиты

Глядя на то, как в первом полугодии 2024 года объем потребительских кредитов бодро обогнал ипотечные (и это при том, что россияне бросились покупать квартиры в преддверии отмены льготных программ), власти задумались, что одними высокими ставками тут не ограничишься.

- Потребительские кредиты — +9,8% (до 14,94 трлн рублей).

- Ипотека — +9,1% (до 19,76 трлн рублей).

В 2023 году ситуация обстояла по-другому. Займы на жилье показали рекордные темпы: +34,5%, потребительские кредиты в 2 раза меньше — 15,7%.

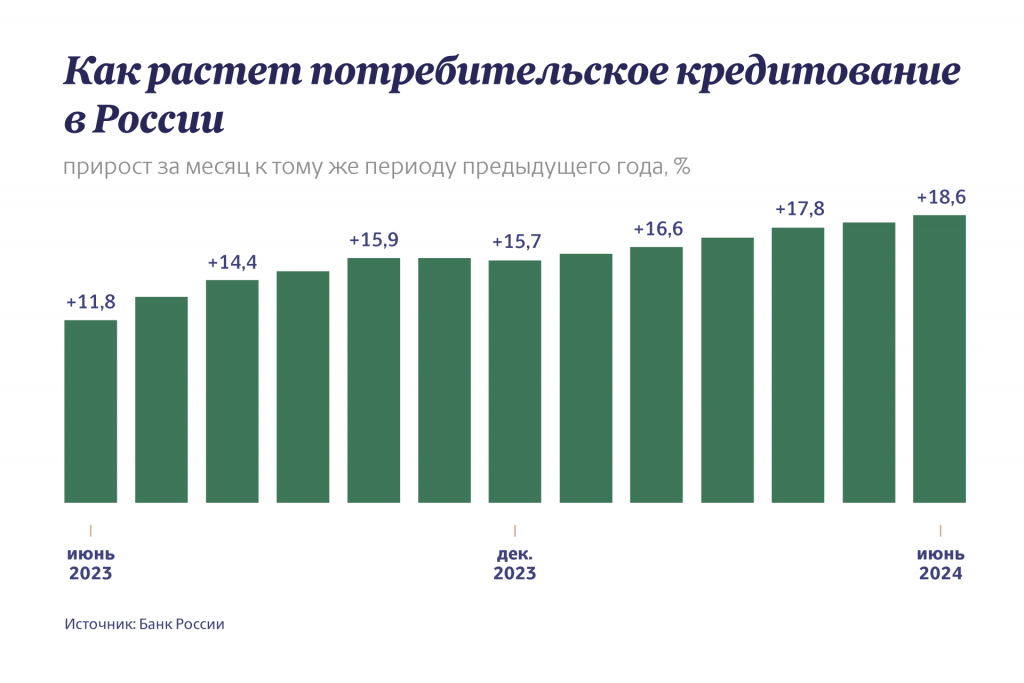

Если же брать отдельно динамику в сегменте потребительских кредитов, то их объем увеличивается — плюс почти 20% в июне 2024 года, по сравнению с июнем 2023 года (согласно последнему отчету ЦБ). Регулятор констатирует, что этот вид займов «стремительно» рос — по 2% в июне и в мае, и почти 10% в первом квартале 2024 года, а это «на треть выше первого квартала 2023 года, когда ставки были ниже».

С точки зрения ЦБ проблема в доходах: они у россиян растут, так же как и расходы. К тому же значительный объем потребкредитов был выдан в качестве кредитных карт, а там ставки и так были высокими.

Как хотят изменить условия потребкредитов

Основная идея властей сейчас в том, чтобы те, у кого уже высокая долговая нагрузка, не влезали в долги еще больше с помощью быстрых займов. Формат «кредита за 5 минут» как раз дает в этом плане благодатную почву.

Как отмечают аналитики, те, кто оформляет потребкредит, зачастую ведут себя нерационально и действуют импульсивно, выбирая первый попавшийся кредит и не читая внимательно сам договор.

Как правило, потребкредиты россияне берут на крупные покупки: бытовую технику, электронику или же на ремонт.

По сведениям РБК, конкретного плана действий у властей пока нет, но профильные ведомства — Минфин, Минэкономики и Центробанк — готовят соответствующие предложения. Из озвученных мер — идея искусственно увеличить срок оформления таких займов — с 5 минут до 5 дней, например, и ужесточить требования к заемщику. Речь о показателе долговой нагрузки (ПДН) — соотношении между тем, на какую сумму человек набрал кредитов и какую сумму он ежемесячно зарабатывает. Именно на ПДН ориентируются банки, выдавая кредиты и оценивая, насколько клиент платежеспособен.