Почему Минфин хочет изменить ПДС

Цель Министерства финансов — сделать так, чтобы программу долгосрочных сбережений (ПДС) не использовали как срочный вклад. Речь идет о том, чтобы участники ПДС не закрывали соответствующий счет, получив софинансирование от государства, уже через год — власти обратили внимание на такие случаи в конце 2025 года. Как рассказал замминистра финансов Иван Чебесков, только в третьем квартале из ПДС было выведено почти 18 млрд руб. Для того чтобы программу использовали по назначению, Минфин хочет изменить ее условия — и увеличить минимальный срок снятия средств до пяти лет вместо одного года.

Те деньги, которые государство направляет на софинансирование, должны быть стимулом именно для долгосрочных сбережений. Потому эта программа и называется программой долгосрочных сбережений. К сожалению, возникла некая правовая коллизия, которая позволяла определенным категориям граждан выводить средства, которые государство намеревалось вкладывать вдолгую, через один год. Наша инициатива — эту правовую коллизию убрать.

Иван Чебесков замминистра финансов

Саму программу ПДС Минфин запустил с 1 января 2024 года. За 2 года ее существования, по данным ЦБ, то есть к 1 января 2026 года, в рамках ПДС государство привлекло 717 млрд руб., а число договоров, которые заключили россияне, достигло 10 млн.

Какие условия у программы долгосрочных сбережений

Сама по себе ПДС — это добровольный накопительно-сберегательный продукт для россиян, в котором государство принимает непосредственное участие. С его помощью гражданам предлагается накопить на долгосрочные цели — помимо пенсии, это может быть покупка жилья или образование для детей.

Счет предлагается открыть в одном из НПФ, участвующих в программе (соответствующий список есть на сайте Минфина). Кроме того, в ПДС можно перевести существующие пенсионные накопления (из системы обязательного пенсионного страхования) — соответствующая опция есть на портале «Госуслуги».

Договор заключается на 15 лет, однако забрать деньги можно и раньше, в зависимости от возраста. Для женщин — это 55 лет, для мужчин — 60 лет. Тем, кто преодолел этот порог, выплатят все начисления в полном объеме. Итак, что предлагает государство.

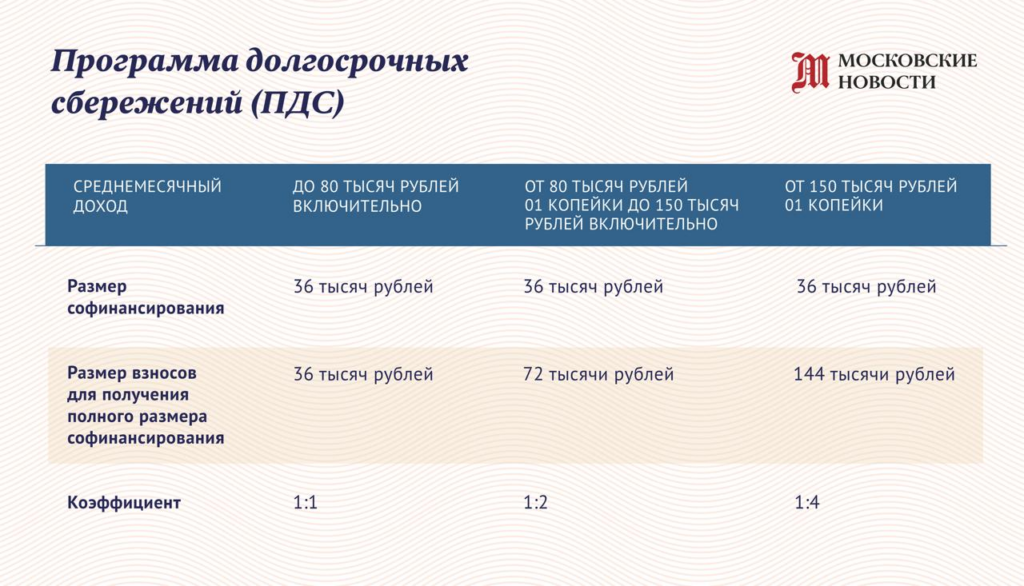

Софинансирование. В течение десяти лет. Минимальная сумма для участия в программе ПДС, которую нужно вносить на счет — 2 тыс. руб. в год. То, сколько именно денег вам добавит государство, зависит от ваших взносов, однако известен максимум, который выделяется в рамках ПДС — 36 тыс. руб. в год. Чтобы их получить, придется внести на счет сумму, установленную в зависимости от уровня ваших доходов: от 36 тыс. руб. до 144 тыс. руб. в год.

Вернуть налоги. В рамках программы можно получить налоговый вычет — от 52 тыс. руб. до 60 тыс. руб. (в зависимости от уровня ваших доходов). Максимальная сумма, с которой можно не платить НДФЛ — до 400 тыс. руб. в год.

Застраховать инвестиции. Хорошие новости для тех, кто решит воспользоваться ПДС, в том, что и их личные взносы, софинансирование и доход, которые они будут получать от инвестиций, застрахованы там же, где и вклады. Гарантом, что деньги вернут, выступает Агентство по страхованию вкладов (АСВ), максимальная сумма — 2,8 млн руб.

Передать по наследству или снять досрочно. Все деньги, которые окажутся на счете в ПДС (взносы, софинансирование, заработанный доход) — передаются правопреемникам. Кроме того, в экстренных ситуациях (при потере кормильца или при оплате дорогостоящего лечения) сбережения можно снять досрочно (налоговые льготы и взносы от государства сохранятся).