Почему россияне стали больше занимать в ломбардах

Центробанк подсчитал, что в 2024 году ломбарды выдали россиянам займы на сумму 302 млрд рублей. Как отмечает регулятор, показатель вырос на четверть, если сравнивать с предыдущим годом.

При этом темпы, с которыми растут объемы потребительских кредитов, наоборот, снизились — с 15,7% в 2023 году до 11,2% в 2024 году. Как сообщал ранее ЦБ, по необеспеченным видам таких займов охлаждение началось еще в июле 2024 года. Таким образом, усилия регулятора, который держал ставку высокой, на уровне 21%, с конца октября 2024 года (до июня 2025-го), увенчались успехом. Спрос на кредиты снижался на фоне того, как банки повышали проценты по ним, — если в январе средняя ставка по нецелевым потребкредитам составляла порядка 22% годовых, то к концу года она уже подходила к 30%.

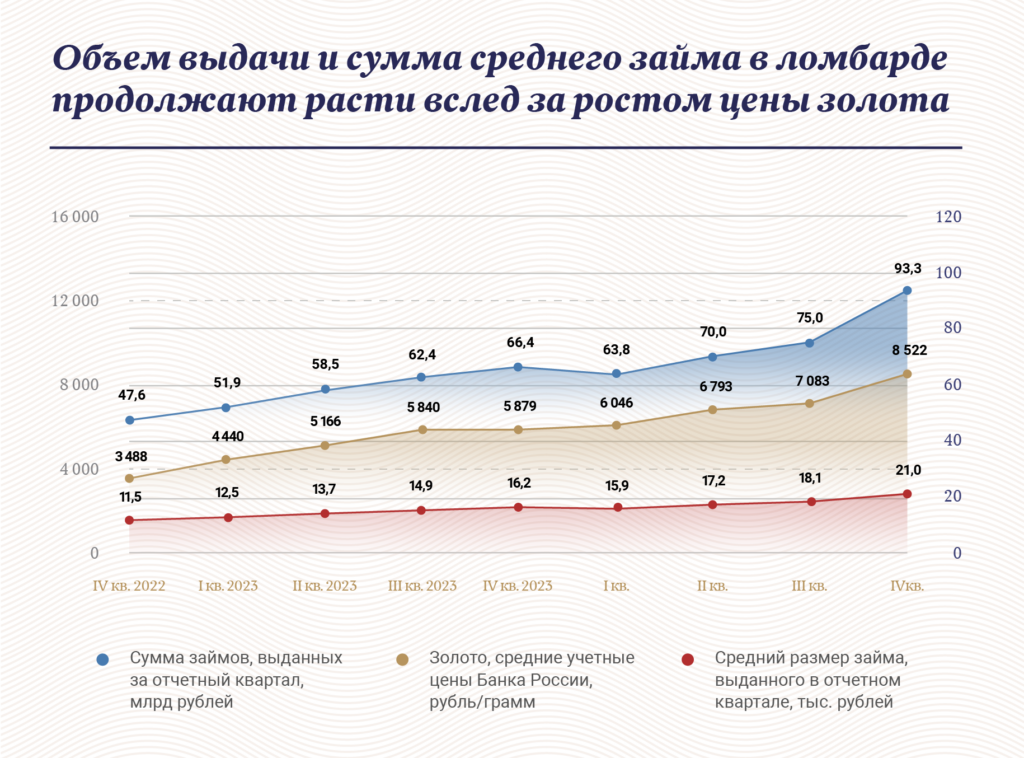

На этом фоне россияне предпочли присмотреться к активам, которые у них уже есть, — и брать займы под их залог. Как отмечает ЦБ, главным драйвером, который привел к росту спроса на услуги ломбардов, стало… золото. С января по декабрь 2024 года оно подорожало на 45% — до 8552 рублей за грамм.

В итоге, по сведениям регулятора, под залог изделий из этого драгметалла выдается 94% займов. Именно за счет роста цен на золото выросла средняя сумма займа — на 31%, с 16 тыс. рублей до 21 тыс. рублей, а следом и общая. При этом число заключенных договоров осталось на том же уровне, что и год назад, — 16,6 млн в год.

При этом основную часть спроса формируют постоянные клиенты ломбардов: доля сделок с ними составляет 74%. Что касается самих компаний, то россияне выбирали большей частью крупных участников рынка — тех, у кого портфель более 100 млн рублей. Именно они обеспечили основной прирост.

Какие ставки в ломбардах в России

Начнем с того, что, в отличие от банков, где кредиты выдаются под годовые проценты, в ломбарде ставка — ежемесячная. Минимальная по России — 0,2–0,3% в день. Максимальная, или ПСК (полная стоимость кредита, то есть объем максимальной переплаты), в 2024 году не превышала 120% годовых (ПСК можно посмотреть на первой странице залогового билета в правом верхнем углу, обычно указывается в годовых процентах и в рублях).

Важно учитывать: ломбард, как правило, выдает заем на сумму в 30–70% от рыночной стоимости вашего актива.

Кстати, заложить в ломбард можно не только ювелирные украшения, но и, например, автомобиль. По данным ЦБ, в 2025 году объем таких займов вырос на 10%. В МФО, правда, россияне брали такие кредиты активнее, что, в общем, и неудивительно. Микрофинансовые организации оставляют машину в пользовании у заемщика, ломбарду придется ее отдать.

И для авто, и для золотых изделий действует одно правило. Ломбард имеет право реализовать залог, если клиент не погасил свой долг по истечении льготного периода. Заем тогда гасят из полученных средств. Желающих лишиться своего имущества — меньшинство, сообщает ЦБ.

Большинство заемщиков стремятся погасить заем самостоятельно, чтобы вернуть себе предмет залога. Таким образом, погашается 84% займов. У небольших ломбардов, ориентированных на сохранение своей клиентской базы, эта доля еще больше. Остальная часть займов погашается за счет реализации заложенной вещи.

Банк России

При этом регулятор напомнил: если цена продажи превысила обязательства заемщика, у клиента в течение 3 лет сохраняется право обратиться в ломбард, чтобы вернуть себе разницу.