Оптимизм ФРС

Базовая процентная ставка, значение которой определяет

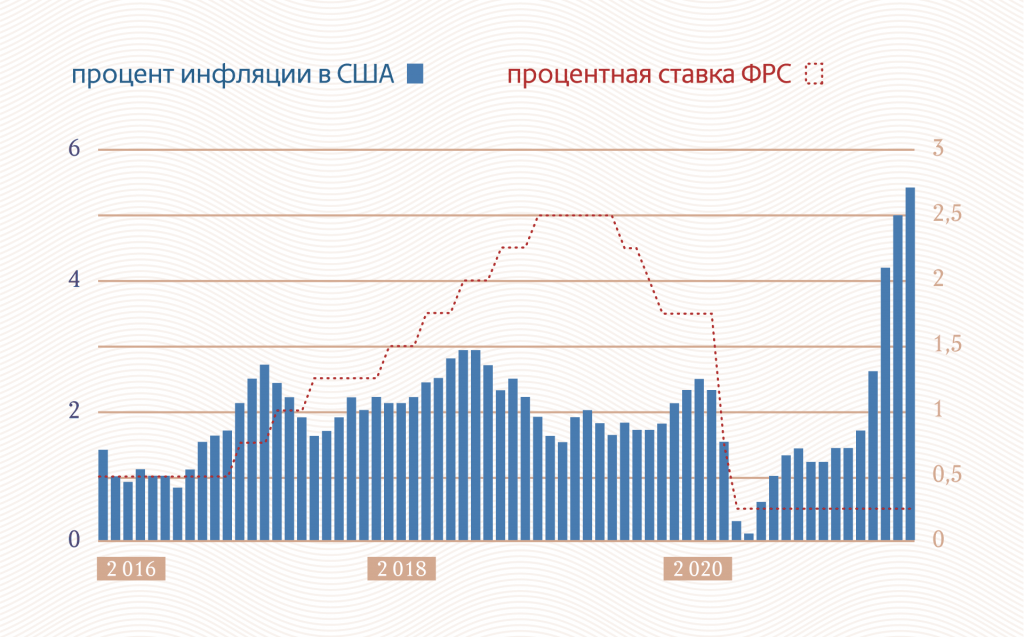

Как ФРС сдерживает инфляцию в США

Однако в этот раз, как мы и ожидали, американский регулятор решил не торопиться — самое раннее, когда можно ожидать ужесточение монетарной политики, это первый квартал следующего года.

Сейчас же ФРС держит паузу: она, как мы надеемся, продлится до конца года, а если повезет, то и больше

Американский регулятор исходит из того, что да, инфляция сейчас высокая, но она по-прежнему терпима, поскольку этот максимум держится еще не очень долго. Пока же ФРС, скорее всего, ограничится ужесточением своей официальной риторики: его представители дают обширные комментарии, толкованием которых занимаются специальные аналитики. Насколько успешно, это другой вопрос, поскольку сами заявления могут отличаться туманностью и неопределенностью. В этом плане наиболее характерно заявление одного из бывших руководителей ФРС.

Если вам кажется, что я выразился ясно, значит, вы меня неправильно поняли

Алан Гринспенбывший глава Федеральной резервной системы

Заявления ФРС должны повлиять на рынок и помочь сдержать инфляцию. Если ее удастся стабилизировать, то регулятор не будет трогать ключевую ставку. Если же рост цен не остановится — то есть

Кризис на повышении

Меры — это как раз повышение ключевой ставки. Самый яркий пример того, как ставка может «укротить» инфляцию, продемонстрировал бывший глава ФРС Пол Уолкер, которого также прозвали «убийцей инфляции». Он смог снизить показатель с 14,8% в 1980 году до 3,6% в 1989-м. Для этого ФРС увеличила ключевую ставку до 20% — гигантской цифры для США. Это вызвало потрясение и стоило экономике США рецессии, однако цель была достигнута — инфляция упала.

Экономический кризис, которым чреваты такие жесткие меры, связан с тем, что заемные деньги становятся дороже, а бизнес, как и частные заемщики, начинает не справляться с долговой нагрузкой.

Сразу после решения регулятора может ничего не произойти. Проблемы начинаются тогда, когда приходит время расплачиваться по кредитам. Как правило, крупный бизнес периодически рефинансирует свои займы, только в следующий раз это придется делать по новым условиям. Предположим, ставку увеличили до 2% с 0,25% — практически в 10 раз. Это значит, что обслуживать долг в банке компании станет в 10 раз дороже. Довольно мало тех, кто выдержит такие условия и не уйдет с рынка. Такой долговой кризис мы наблюдали в 2008 году, когда ФРС подняла ставку до 5,25%, чтобы остановить инфляцию.

В целом повышение ставки приводит к снижению бизнес-активности, причем не только в США, но и во всем мире. А это, в свою очередь, отражается на спросе на сырье — он падает вместе с ценами на нефть, основой российского экспорта.

Что значит для рядовых россиян падение цен на нефть, знают даже дети. Рубль ослабевает, инфляция растет, а наш Центробанк начинает поднимать ставку, чтобы остановить инфляцию.

Таким образом, решение ФРС по ставке хоть и опосредованно, но безусловно влияет на российскую экономику.

Помимо общего экономического эффекта, повышение ставки ФРС также влияет на фондовый рынок.

Давать в долг оказывается выгоднее, чем покупать. Деньги уходят из рискованных активов в консервативные.

В итоге спрос на рискованные активы — такие, как акции, в том числе российских компаний, и на сырьевые активы падает вместе с их стоимостью. Зато растет востребованность долговых инструментов: как корпоративных, так и гособлигаций. Проценты по ним увеличиваются, что привлекает инвесторов.

Как ставка ФРС влияет на американский фондовый рынок

Игра на понижение

Между тем, нынешняя ставка ФРС в 0-0,25% была принята в качестве экстренных мер по борьбе с кризисом, разразившимся в мире из-за коронавируса. Тогда регулятор заявил, что планирует удерживать ставку на околонулевом уровне до тех пор, пока экономическая ситуация не стабилизируется.

В целом снижение ставки, тем более до такого уровня, должно стимулировать экономику и прежде всего — потребительский спрос. Кредиты становятся дешевле, их может позволить себе больше заемщиков, которые начинают больше тратить.

Что касается эффекта для фондового рынка, то тут происходит переориентация инвесторов. Депозиты становятся менее интересными, поскольку банки снижают по ним ставки. Зато растет спрос на более рискованные активы — акции.

Эффект домино

Почему решения американского регулятора приковывают к себе внимание инвесторов со всего мира? Начнем с того, что по сугубо историческим причинам американский

Кроме того, действия ФРС запускают общий тренд. Стоит американскому регулятору что-то решить, как через один-два квартала похожие шаги начинают предпринимать два центробанка, контролирующие еще два крупнейших мировых рынка. Первым, как правило, действует Европейский центробанк — он повторяет политику ФРС с учетом местной специфики, а затем общую тенденцию поддерживает главный экономический оппонент США — Китай. Эти три экономики составляют 60% от мировой.

Получается, что три крупнейшие экономики мира действуют, оглядываясь друг на друга. При этом роль лидера чаще всего играет американская ФРС — по крайней мере, в последнее десятилетие.

Конечно, никакой гарантии, что в долгосрочной перспективе эта система сохранится, нет. Однако на данный момент с вероятностью процентов 80% можно сказать, что если ужесточение кредитно-денежной политики начнется в США, то оно начнется по всему миру. Но раньше начала следующего года его ждать не стоит.