Российский рынок облигаций восстал из пепла: компании снова начали размещать новые выпуски облигаций. Позитив у нас случился, как всегда, не сам собой, а по удивительному стечению обстоятельств.

С одной стороны, компаниям действительно нужны деньги, и сейчас им и вправду проще пойти к частному инвестору, чем к банкам (хотя и к ним они тоже наверняка сходили). С другой стороны, частные инвесторы оказались с деньгами на руках, и им надо их куда-то вложить.

Не от хорошей жизни, а просто так совпало: деньги с валютных счетов инвесторы вынули под угрозой высоких комиссий, а деньги с американского рынка — под угрозой заморозки активов. Да и в российские акции никто не торопится вливать сбережения, особенно после

Ну и третий фактор: рынок для размещения облигаций 3 месяца — март, апрель, май — фактически отсутствовал. Сначала Мосбиржа закрылась, потом ЦБ ввел высоченную ставку, которая затормозила все размещения.

Зато сейчас — песня. Ставку снизили, инвесторы вдруг поняли, что консервативные активы — это новый черный, а у компаний как раз подкопилась стопка отложенных размещений.

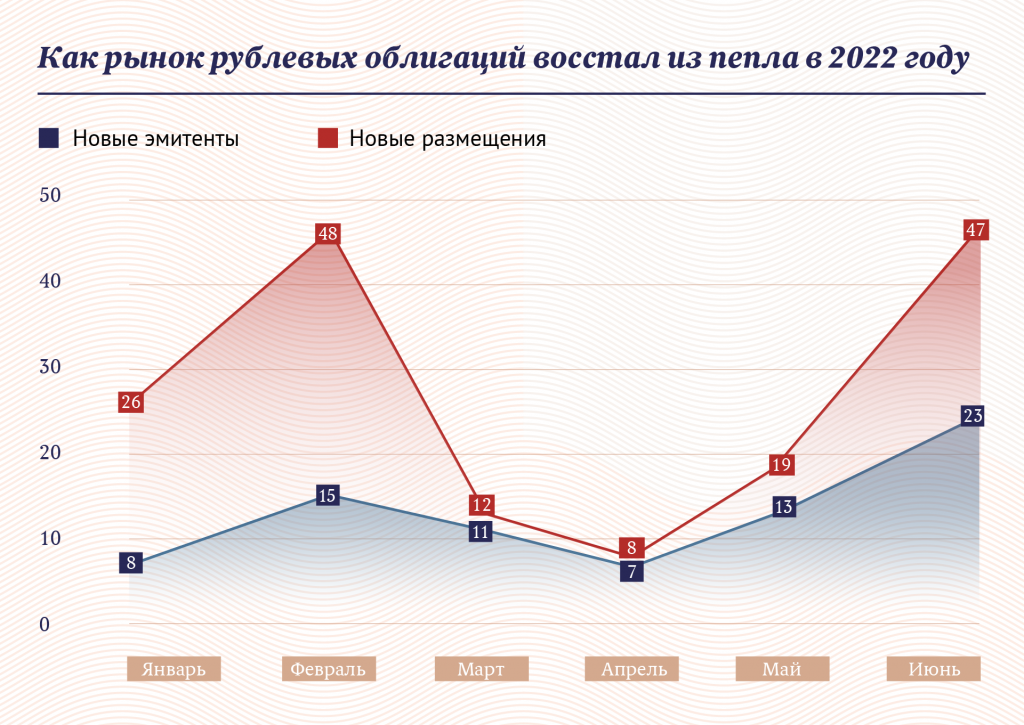

Все это привело к тому, что в июне 2022 года российские инвесторы увидели 47 новых выпусков корпоративных облигаций и 23 новых эмитента. Судя по всему, июль тоже будет ударным.

Математика у инвесторов тут довольно простая. Ставка ЦБ в моменте — 9,5%, а нормальные облигации можно взять под купон 12–13%. Под нормальными я понимаю выпуски с рейтингами АА и ААА — то есть самые топовые бумаги. В прошлом году купон таких компаний составил бы 5–7%. На мой вкус, среди них хорошо смотрятся выпуски «Самолета», МТС, «Ростелекома» и «Славнефти».

Более того, если ЦБ в течение следующего года снизит ставку, например, до 5%, то цена облигации может вырасти этак на 10%. Тоже, согласитесь, приятно. Бум на пустом месте не случается.

Самый успешный кейс

Признаюсь, что на облигации под новым углом заставила меня взглянуть совершенно другая, частная история.

Недавно знакомая прислала мне свой портфель. Он весь целиком состоит из рублевых облигаций, довольно разношерстных, на мой вкус: тут есть и ОФЗ, и качественные корпоративные бумаги, и некачественные тоже. Впрочем, это не мешает мне этим портфелем восхищаться.

В рублях портфель сейчас дает доходность около 9% годовых в виде купонов. При этом сам портфель в незначительном (по нынешним суровым временам) минусе: текущий результат составляет -10%. В целом минус покрывается купонами, так что будем считать, что сумма не изменилась.

А теперь — считаем в долларах. Год назад, когда моя знакомая заводила портфель, курс доллара составлял 74 рубля. А сейчас он колеблется в районе 58 рублей (притворимся, что это «средний курс»). Получается, что моя знакомая заработала 27% исключительно на курсе. И если она сейчас продаст свои рублевые активы и купит доллары, то по факту она зафиксирует свой заработок.

Умеем, практикуем

Чему нас учит кейс с рублевыми облигациями?

Как ни странно, он учит нас тому, что консервативная стратегия — это круто. Совершенно внезапно один из самых консервативных активов в мире — облигация — принес прибыль в 27%. Вместо ожидаемых 6–12%.

Судите сами: в России финансовый коллапс, а в мире — рынки падают с начала года. Все это варится в одном котле с энергетическим и продовольственным кризисом и смачно приправлено повышением ставок во всех более-менее приличных мировых экономиках.

Растущие ставки прямо сейчас добивают то, что недавно называлось рынком американских облигаций. На фоне высокой инфляции и повышения ставок ФРС (американского Центробанка) гособлигации США упали с начала года на 10%, качественные корпоративные — на 15%.

Официально: 2022 год — это худший год в истории этого рынка. Так плохо не было даже во времена гиперинфляции 1970-х.

Да боже мой, даже биткоин — и тот зачах и упал на 60% за последние 7 месяцев. И если вам хоть раз было жарко летом 2022-го, то просто знайте, что у кого-то прямо сейчас «криптозима». Это ужасно бодрит.

Время журавлей прошло

Вернемся к портфелю с рублевыми облигациями. Почему я считаю, что это самый важный инвестиционный кейс из всех, что мне попадались?

Потому что возможностей заработать на бирже для частного инвестора с каждым днем все меньше. И эта история учит инвесторов не зарабатывать, а сохранять. Никому не нужен журавль в небе, в приоритетах — сохранить то, что осталось.

Кризис — это звездный час консервативных инвесторов. Так написано во всех книгах по инвестированию. Но выучить урок на практике и сделать работу над ошибками новое поколение частных инвесторов смогло только в 2022 году.

Если бы мне год назад кто-то сказал, что портфель из российских облигаций принесет сверхприбыль, а все инвесторы в акции, валютные активы и крипту будут ползать по рингу, собирая зубы, я бы рассмеялась этому человеку в лицо. Сказала бы, что далеко на таком портфеле не уедешь. Сказала бы, что рублевая доходность 6–12% в рублях — это неинтересно.

Но я изменила мнение и вынесла свой урок. Единственная неинтересная вещь в консервативной стратегии — это ожидание. А вот желание сделать свой портфель безопасным — это задача для настоящих отличников.