Глобальная нестабильность

Для понимания ситуации придется вначале посмотреть на макроэкономическую ситуацию в России и в мире. Мировая экономика уверенно движется к рецессии — вопрос теперь только в том, насколько глубокой и длительной она будет. Центробанки развитых стран явно запоздали со сворачиванием денежных вливаний в рынок, и теперь мировая инфляция бодро идет к двузначным цифрам, а множество компаний, включая строительные, и даже некоторые страны, набравшие дешевых кредитов, могут оказаться банкротами при неизбежном уже повышении ключевых ставок ведущих ЦБ.

Ситуацию усугубляют и продолжающиеся локдауны в Китае (остановка предприятий и перевозок увеличивают дефицит товаров и подталкивают рост цен), и российско-украинский конфликт (страны являются ведущими поставщиками зерна на мировой рынок и основными поставщиками зерна во многие бедные страны), и санкционное давление западных стран на Россию (уход компаний с российского рынка принес им значительные убытки, а угроза отказа от российских нефти и газа приведет к взлету цен на энергоносители в 2–10 раз).

У российской экономики свои проблемы. Заморозка части золотовалютных резервов, размещенных в долларах и евро в западных банках, привела к валютным ограничениям. Сегодня свободно купить или перевести валюту затруднительно, в результате постепенно формируются различные курсы рубля: один устанавливается ЦБ РФ, другой формируется на валютной секции Московской биржи для ставших виртуальными пар рубля и доллара или евро, третий устанавливается банками и обменными сервисами для покупки и продажи наличной валюты. Уход с российского рынка платежных систем Visa и Mastercard, отказ многих западных сервисов работать с российским картами, даже в китайской платежной системе Unionpay, привели к тому, что россияне не могут свободно перемещать свои денежные средства. Российский фондовый рынок фактически отрезали от мирового, компании, в первую очередь нефтегазовые, в условиях санкций прекращают публиковать информацию о своей деятельности, в результате чего инвесторы не только несут значительные потери, но и зачастую не могут разморозить свои вложения в иностранные бумаги.

Помогут ли стены дома?

В условиях турбулентности в настоящем и полной неопределенности в будущем российские граждане вспоминают о самом привычном варианте инвестиций — в квадратные метры.

Однако рынок недвижимости тоже штормит. Вначале он пострадал от локдаунов во время эпидемии ковида, но спасти положение смогла оперативно введенная правительством

Вопрос о времени покупки не праздный. С одной стороны, сейчас во всем мире высокая инфляция обесценивает наличные деньги с небывалой за последние 40 лет скоростью. С другой — после 24 февраля ЦБ оперативно поднял ключевую ставку до 20% во избежание паники. С тех пор ставка дошла до 17%, и Центробанк обещает дальнейшее снижение. Однако многие успели положить свои деньги на банковские депозиты под весьма приятные проценты — до 17,5%, например. Но банкиры тоже не лыком шиты: высокие проценты, как правило, предлагались для краткосрочных депозитов в 3–6 месяцев. Скоро их срок подойдет к концу — и что дальше?

Стоимость стройматериалов, на дороговизну которых жаловались застройщики, в условиях санкций вряд ли будет снижаться, особенно импортных. В этих условиях поле для ценового маневра у застройщиков не так велико. Прибавьте сюда уже неизбежную высокую инфляцию и девальвацию рубля — и вопрос, насколько могут снизиться цены на жилье, даже в случае сильного падения спроса, перестает быть простым.

А с другой стороны, все меньше желающих купить жилье могут сделать это, не прибегая к ипотечному кредиту. Однако его стоимость растет, требования банков ужесточаются, а воспользоваться льготной ипотекой или субсидиями от застройщика могут не все. При этом люди все чаще задумываются о возможности выплатить ипотеку. Эксперты прогнозируют, что только в Москве уход западных компаний выведет на рынок труда порядка 200 тыс. человек. Кроме того, в текущей ситуации в многие крупные предприятия отправляют работников в отпуск. Аналитики ЦБ в своем докладе «О чем говорят тренды» предупреждают, что до конца года на рынке труда будут нарастать негативные тенденции, а впоследствии спрос на рабочую силу будет расти, прежде всего — в низкооплачиваемом сегменте.

Дорогая моя ипотека

Пока ввод жилья в России ставит рекорды. Согласно данным Росстата, по итогам первого квартала 2022 года сдано 29,3 млн квадратов жилья — на 64,6% больше, чем за тот же период 2021 года. Однако основной прирост обеспечило индивидуальное жилое строительство (сюда входят как дачи, так и отдельные жилые дома), причем во многом за счет продленной в очередной раз

Позже, на фоне высоких ставок по депозитам и после того, как общий уровень паники среди населения снизился, сократилось и число тех, кто побежал покупать недвижимость в надежде сохранить капитал. Это, в свою очередь, сократило долю (а еще сильнее — количество) сделок со 100% оплатой.

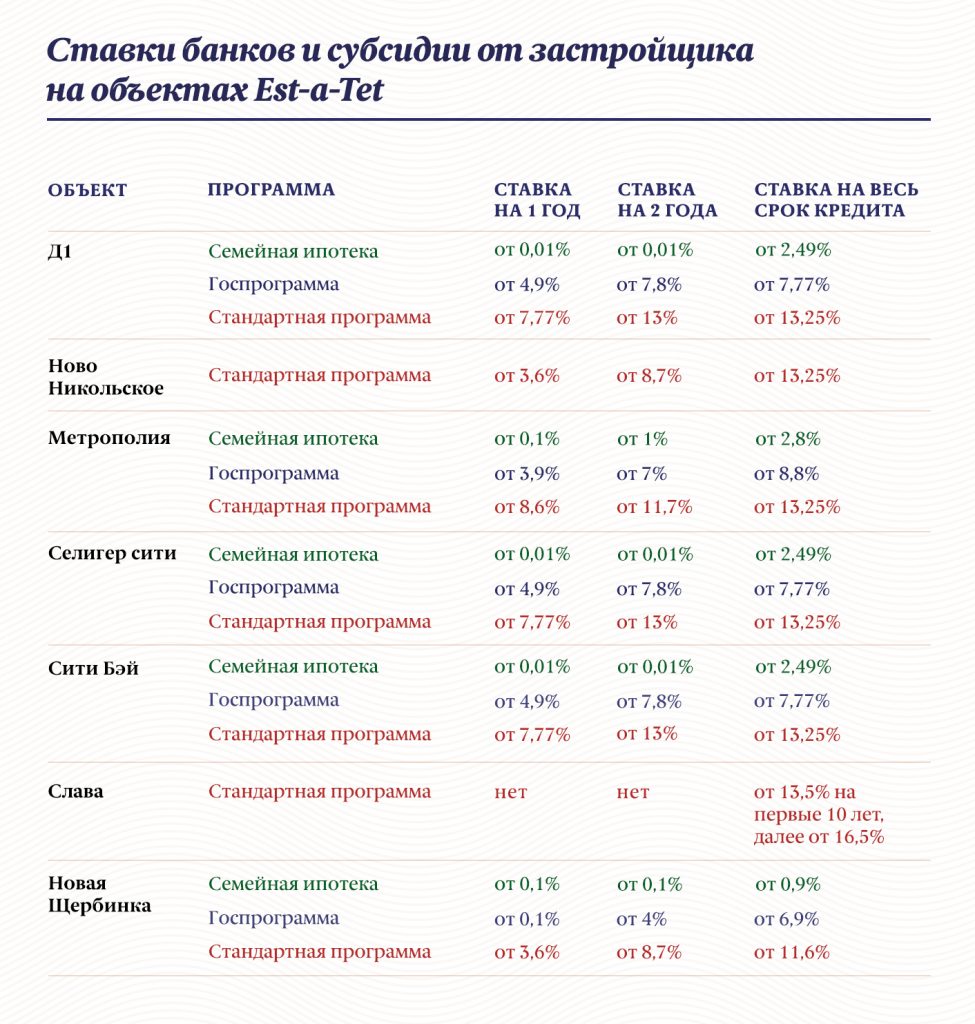

При этом, по данным Алексея Новикова, директора департамента ипотечного кредитования агентства недвижимости Est-a-Tet, наибольший прирост ипотечных сделок наблюдается в более дешевом секторе жилья, а в бизнес-классе и премиум-сегменте число ипотечных сделок снижается.

«В первом квартале 2022 года в ряде проектов еще действовали ипотечные программы, субсидированные застройщиками, также увеличилась доля ипотечных сделок по программе

«В марте 2022 года в столице было выдано льготных ипотечных кредитов общим объемом 6,1 млрд рублей, это вдвое больше, чем в феврале», — говорит Алексей Новиков.

То, что ипотечное кредитование росло даже в тревожном марте, подтверждают и данные Центробанка. Корпоративное кредитование потеряло 0,3%, потребительские кредиты просели почти на 2%, зато ипотека по сравнению с февралем выросла на 2,1%.

Рост, как признает ЦБ, обеспечен двумя факторами: государство стало активнее выдавать ипотеку по госпрограммам (до 211 млрд рублей в марте против 127 млрд в феврале). Кроме того, сыграл роль дополнительный стимул спроса — он подскочил на фоне ожиданий, что условия госпрограмм ужесточатся. При этом выдача кредитов по госпрограмме семейной ипотеки выросла с 76 млрд до 112 млрд рублей, а по программе льготной ипотеки — с 51 млрд до 99 млрд рублей.

Выдача рыночной ипотеки, по данным ЦБ, сократилась незначительно, примерно на 10–15%, и, по предварительным данным, составила около 300 млрд рублей.

Именно развитие программ дополнительного субсидирования ипотечных ставок в связке застройщиков и банков позволило удержать ипотечный рынок от резкого падения. Для Москвы большую роль сыграло и то, что теперь государственное субсидирование ставок в Москве возможно по ипотечным кредитам в размере до 12 млн рублей (ранее — 3 млн рублей).

На рынке штиль

Дальнейшую судьбу ипотеки, как признают эксперты, во многом будет определять политика ЦБ и решения регулятора в плане повышения или понижения ключевой ставки. Также сыграет роль то, какие усилия будет предпринимать государство в области льготных ипотечных программ, и то, насколько застройщики смогут продолжать субсидировать ставки банков-партнеров. А пока все выжидают.

«На рынке ипотечного жилья сейчас идет движение по инерции. Количество кредитов уменьшается», — говорит специалист по направлению «Инвестиции в недвижимость» компании Alfio Bardolla Training Group Rus Евгений Ким. Это связано, во-первых, с тем, что часть потенциальных покупателей отложили покупку до лучших времен, сомневаясь, что смогут оплачивать ипотеку. Во-вторых, с тем, что в предыдущий период льготной ипотеки было приобретено огромное количество недвижимости. Кроме того, покупатели не хотят вкладываться в долгосрочные проекты, опасаясь банкротств застройщиков. Среди тех, кто двигает рынок, — клиенты, которые используют специальные ипотечные программы, начиная с семейной и заканчивая теми, что предлагают застройщики.

«На рынке ипотечного жилья сейчас штиль», — признает ведущий эксперт сервиса по продаже недвижимости BuyBuyHouse Марина Лашкевич.

Особенно это чувствуется на вторичном рынке, где не действует льготная ипотека, отмечает она. «Сделки проходят только с применением семейной программы, которая распространяется не на всех», — говорит эксперт.

На первичном рынке, по словам Лашкевич, ситуация лучше, так как там льготная ипотека в 12% часто стимулируется еще и девелоперами, которым нужно продавать свои объекты еще на стадии строительства. «Но тоже все не так радужно, как год назад. Доллар вернулся к 74 рублям, и люди подсознательно думают: вдруг и ипотека к 7% вернется», — говорит Марина Лашкевич.

Стоит ли в таких условиях покупать квартиру в ипотеку?

Как поясняет Алексей Новиков, основные индикаторы, на которые нужно ориентироваться, принимая такое решение, — это текущая стоимость квартир, наличие субсидирования или специальных ипотечных программ в рамках проектов, а также собственные финансовые возможности.

Если вы понимаете, что в состоянии выплачивать кредит, если у вас есть возможность взять ипотеку по госпрограмме или по субсидии застройщика под вменяемый процент, не стоит откладывать покупку. Тем более, отмечает Новиков, всегда можно воспользоваться рефинансированием кредита. Также в ряде банков сейчас хотят закрепить в кредитных договорах возможность автоматически уменьшать процент по кредиту, если ЦБ понижает ключевую ставку. Это даст уверенность удешевления кредита, добавляет эксперт.

Если же вы решите подождать с покупкой, то стоит следить за ключевой ставкой Центробанка и за тем, что говорит о ее возможном изменении сам регулятор, советует Алексей Новиков. И, конечно, нужно смотреть, что происходит с инфляцией.

Если будет неуправляемая инфляция, то ЦБ будет повышать ключевую ставку, а за ключевой ставкой поднимутся ипотечные ставки, субсидированная ипотека и все кредитные инструменты. Поэтому надо следить за ситуацией с ценами на продукты, топливо. Это все взаимосвязано: при росте одних, будут увеличиваться другие.

АлексейНовиковдиректор департамента ипотечного кредитования агентства недвижимости Est-a-Tet

А инвестировать когда?

Если покупка жилья для собственных нужд больше зависит от того, попадаете ли вы в условия льготного кредитования, то не стоит бежать покупать недвижимость, если вы хотите таким образом сохранить капитал. По мнению Новикова, на такой шаг стоит идти, если вы уверены в своем доходе и в том, что сможете быстро погасить ипотеку, не переплачивая проценты.

Основная идея такой инвестиционной покупки квартиры в том, что ее можно сдавать в аренду (при этом стоимость квартиры будет расти), отбивая таким образом расходы на ипотечные платежи. Такой доход также должен превышать ставку по кредиту.

В аналитическом агентстве «Индикаторы рынка недвижимости» сделали подсчеты и выяснили:

- доходность от аренды жилья превышает ставку по депозиту на 2 базовых пункта;

- ожидается, что стоимость жилья вырастет на 3,6%.

Итого: получается, что аренда и рост стоимости (если он состоится) дадут вам доход 5,6% годовых.

Даже при ставке льготной ипотеки в 12%, овчинка вряд ли стоит выделки.

При этом стоит учесть, что и стоимость аренды в Москве, по данным портала «Мир квартир», снижается: в 2020 и 2021 годах — почти на 4%, а в этом году — на 3,5%. Это неудивительно: девальвация рубля вымывает с рынка гастарбайтеров из соседних стран, а закрытие западных компаний — работников среднего звена из регионов.

«Ипотечное жилье как инвестиция сейчас совершенно не работает при таком спросе и такой ставке», — уверена ведущий эксперт сервиса по продаже недвижимости BuyBuyHouse Марина Лашкевич.

А вот по мнению руководителя инвестиционных проектов компании Garnet Екатерины Сивовой, инвестиционный спрос на жилье растет, но с 24 февраля изменился его вектор. «Если до этого была, можно сказать, мода на инвестиции, то после нее люди понесли деньги не ради заработка, а ради сохранения средств. Предпочтения инвесторов сместились на вторичный рынок. Это связано с тем, что картина по темпам строительства объектов на первичном рынке остается непрозрачной. Добавляют неопределенности поблажки от властей застройщикам. Сейчас очевидно, что массового переноса сроков строительства по проектам не избежать», — поясняет Екатерина Сивова.

О высоком уровне спроса на вторичку Москвы говорит резкое снижение предложения, считает эксперт. По оценкам компании, число лотов в продаже сократилось на 20%. По данным Garnet о собственных клиентах, по итогам первого квартала 2022 года инвестиционный спрос на недвижимость в Москве вырос почти на 80%. Однако, как признает Сивова, все клиенты имели одобренные ипотеки по старым условиям. При этом они предпочитали покупать вторичку с ремонтом, где возможны разные варианты инвестиций — и перепродажа, и сдача в аренду на различные сроки. Как будут обстоять дела, когда все, кто успел, получат ипотеку по старым условиям, будет известно, видимо, уже к июню.

Уже после того, как статья была написана, стало известно, что президент России Владимир Путин предложил снизить ставку льготной ипотеки до 9%. Похоже, государство не оставит рынок новостроек в беде.