На этой неделе отчиталась сеть «Детский мир». После того как выяснилось, что компания стала больше зарабатывать несмотря на экономический спад, аналитики заговорили о росте котировок в ближайшем будущем. «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», стоит ли покупать бумаги ритейлера и чем «Детский мир» может привлечь инвестора.

Что произошло

Группа компаний «Детский мир» опубликовала операционные результаты за второй квартал. Выяснилось, что общие продажи ритейлера выросли на 11,6% (до 46,7 млрд рублей), а чистая выручка на 10,5% — до 41,3 млрд рублей. Аналитики объясняют это тем, что, во-первых, ускорилась инфляция, а это значит, что компания повысила цены на многие позиции. Во-вторых, на фоне того, что семьи с детьми получили поддержку государства, покупатели вернулись за товарами.

«Детский мир» также порадовал тем, что ему удалось увеличить объем онлайн-продаж (на 7,3%): теперь через интернет компания реализует почти треть товаров. В целом рынок воспринял отчетность компании как знак того, что она неплохо справляется с кризисом. Что, в свою очередь, отразилось на котировках ритейлера и на прогнозах в отношении них.

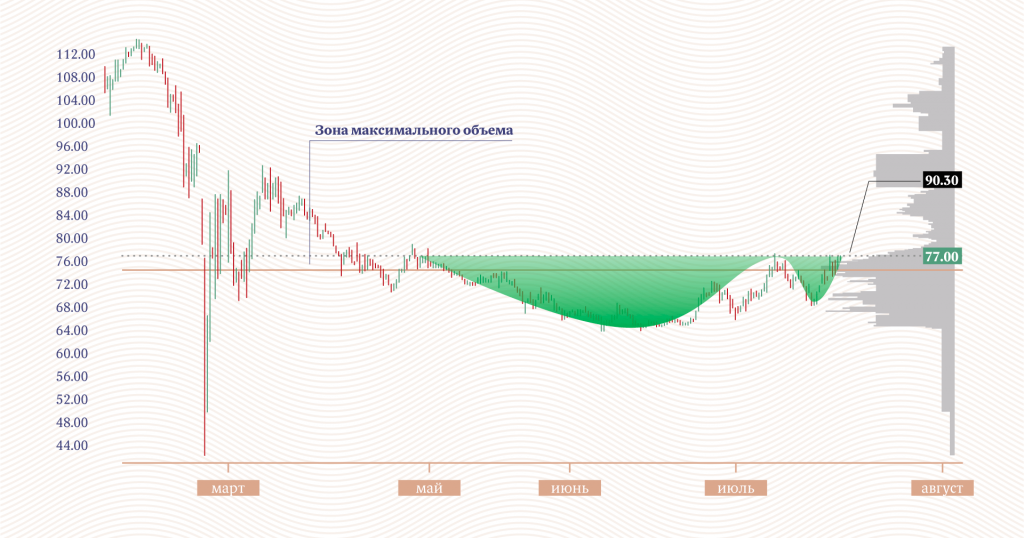

Аналитики увидели в графике «чашку с ручкой» (смотрите ниже). Согласно техническому анализу, это говорит о том, что цена акции еще будет расти, поэтому инвесторы, которые готовы вкладывать средства на долгосрок, как раз могут использовать момент.

С коллегами согласен Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях». По его мнению, у инвесторов есть шанс заработать на бумагах «Детского мира» до 25%. Нынешняя цена (порядка 77 рублей) может увеличиться до отметки 95–100 рублей за акцию.

Речь идет о потенциале восстановления. Названный порог — это то, сколько бумаги «Детского мира» стоили до событий февраля 2022 года и общего падения. В пользу такого сценария говорит текущий тренд рынка. После запуска торгов упал весь ритейл, начиная с крупнейшей сети «Магнит». Тот просел на 22%, а «Детский мир» — на 38%. Интересно то, что «Магнит» уже восстановился, в то время как «Детский мир» еще нет. А это значит, что бумаги компании еще вырастут в цене.

На детях не экономят

Как отмечает эксперт, «Детский мир» считается одним из ярких представителей российского ритейла. «Это компания, которая хорошо растет: если посмотреть на динамику их выручки, то за 10 лет она выросла в 5,5 раза», — отмечает Романович. Более того, компания продолжала зарабатывать и в 2015–2016 годах: этому не помешали ни резкие скачки курса рубля, ни то, что бизнес ритейлера завязан на импорте.

«Детский мир» спасла специфика их сегмента. Компания смогла успешно переложить рост своих издержек на потребителя, повысив цены. При этом потребители продолжают покупать детские товары, поскольку на них, как и на товарах для животных, экономят в последнюю очередь. Ни на детях, ни на питомцах, как правило, не экономят.

В итоге у компании неплохая маржа — 5,4% чистой прибыли, что считается высоким показателем для ритейла, говорит эксперт. Оставаться прибыльным «Детскому миру», который торгует одеждой и игрушками, также помогает отсутствие конкурентов в офлайне. Что касается онлайна, то в последнее время компания ощущает конкуренцию со стороны тех же маркетплейсов OZON и Wildberries, где товары для детей тоже продаются. «Это усложняет жизнь «Детского мира», но пока на рост их не влияет», — подчеркивает Романович.

Таким образом, в отрасли ритейла «Детский мир» находится в одной корзине с «Магнитом», «Пятерочкой», OZON и «М.Видео». Компанию сравнивают с продуктовыми сетями и магазинами бытовой техники. При этом на их фоне дела у «Детского мира», который работает в собственном уникальном сегменте, обстоят более чем неплохо. Например, если рассматривать рентабельность по EBITDA, которую принято брать за некий сравнительный эталон, у «Детского мира» одна из самых высоких в секторе (17%). У «М.Видео» это 9%, у «Магнита» и «Пятерочки» — 10–12%.

Не самый популярный

При этом «Детский мир» — не самая популярная бумага среди инвесторов, отмечает эксперт. Ритейлера в этом плане подводит меньшая капитализация — то есть то, что она получает меньше денег как со стороны западных, так и российских инвесторов.

Западных инвесторов у нас нет сейчас, остаются только внутренние, но и они в первую очередь смотрят на тех, кто покрупнее. Для примера: у «Детского мира» капитализация сейчас почти в 8 раз ниже, чем у «Магнита» (у них – 430 млрд, а у «Детского мира» – 57 млрд рублей), поэтому они менее интересны.

Однако недооцененный — не значит малоперспективный. По словам Романовича, если оценивать перспективы «Детского мира» и рынка в целом, то ритейлер выходит за пределы классической розницы в магазинах в другой сегмент — онлайн.

Глядя на то, как растет прибыль, на то, что компания продолжает зарабатывать даже в кризис, она выглядит интересной. При сохранении таких темпов роста выручки у них все будет хорошо.

Однако инвестору стоит помнить: с бумагами «Детского мира» стоит быть аккуратнее в том плане, что это менее ликвидный инструмент. Бумаги, у которых меньше объем торгов, более волатильны, то есть они могут как сильнее вырасти, так и сильнее упасть, поясняет эксперт. Кроме того, напоминает он, бумаги с низкой ликвидностью могут медленно расти.

Часто бывает так, что бумага долго топчется на месте и для того, чтобы вырасти, ей нужен какой-то мощный триггер в виде новостного фона. При его отсутствии акции «Детского мира» долго висели без роста на уровне 90 рублей за бумагу — почти 2 года, с конца 2017-го по осень 2019-го. Отличные новости в том, что если у компании хорошие показатели, то рано или поздно новостной фон изменится. И на фоне таких событий, как выплаты дивидендов или же объявления новой стратегии, такие активы «выстреливают» и растут.