Один из лидеров онлайн-торговли в России, компания Ozon, рассказала, как у нее шли дела во втором квартале. Выяснилось, что маркетплейс продолжает идти к заявленной цели: жертвует прибылью, наращивая долю на рынке. «Московские новости» выяснили у Романа Романовича, автора Telegram-канала Romanfinance об инвестициях, почему Ozon стал одним из лидеров восстановления в этом году и насколько убедителен рост компании для тех, кто думает заходить в ее бумаги.

Убыток vs рост товарооборота

На этой неделе со своим отчетом выступил один из крупнейших маркетплейсов в России. Однако когда выяснилось, что второй квартал 2023 года Ozon закончил с убытками, рынок пережил разочарование — судя по тому, что акции компании в моменте просели на 3,5%.

Инвесторам не понравилось то, что у онлайн-ритейлера чистый убыток вырос почти в 2 раза — на 82%, более чем до 13 млрд рублей. В самом Ozon объяснили такой результат двумя факторами — курсовыми разницами и ростом финансовых расходов на оборот компании и увеличение доли рынка.

При этом общая выручка увеличилась более чем в 1,5 раза — на 60% (год к году) и превысила 94 млрд рублей. Использовать маркетплейс стало больше людей: активных покупателей стало на треть больше — почти 40 млн человек, а количество заказов выросло почти в 2,5 раза (на 131%) и достигло 209 млн.

К этим новостям добавилось и то, что оборот от продаж (GMV, включая услуги) увеличился до 372,6 млрд рублей. Это в 2,2 раза больше объемов за аналогичный период год назад. Кроме того, показатель не только вырос быстрее, чем в первом квартале, но и помог Ozon увеличить свой отрыв от «Яндекса». Более того, Ozon не планирует останавливаться на достигнутом: по итогам этого года в компании рассчитывают увеличить оборот от продаж почти в 2 раза — на 80–90% (по сравнению с 2022-м).

Любой ценой

Как поясняет Роман Романович, автор Telegram-канала Romanfinance об инвестициях, сам менеджмент компании заявлял, что для Ozon на данный момент убыток не проблема.

Компания сейчас не заинтересована в том, чтобы становиться прибыльной, — у маркетплейса другая цель: Ozon готов тратить деньги на свое развитие, пожертвовав ради этого прибылью. Бизнес-модель Ozon на данном этапе предполагает, что себестоимость товаров выше, чем цена, по которой они продаются. То есть Ozon расширяет свою долю рынка за счет демпинга — используя скидки и распродажи.

В целом, по словам эксперта, Ozon идет по классической схеме: компания много тратит, начиная с денег акционеров, и много занимает. «Маркетплейс не был прибыльным с момента выхода на биржу в 2021 году», — напоминает Романович. Однако это не мешало рынку верить в компанию и в ее бизнес как тогда, так и сейчас.

Инвесторы верят, что, как и любая растущая компания, Ozon когда-нибудь станет прибыльным, те вложения, которые инвесторы делают сегодня, окупятся, и компания, например, начнет платить дивиденды. То есть вера рынка в Ozon поддерживается ожиданиями и тем, как компания их оправдывает. Ее бизнес растет — товарооборот увеличился в 2 раза, выручка тоже растет быстрыми темпами, просто пока это не привело к прибыли. Она появится, когда Ozon достигнет желаемых объемов и доли рынка — тогда компания начнет сокращать себестоимость, резать издержки и зарабатывать.

Лидер восстановления

По словам Романовича, сейчас бумаги Ozon вышли в число самых перспективных и востребованных на рынке — их можно назвать лидерами восстановления.

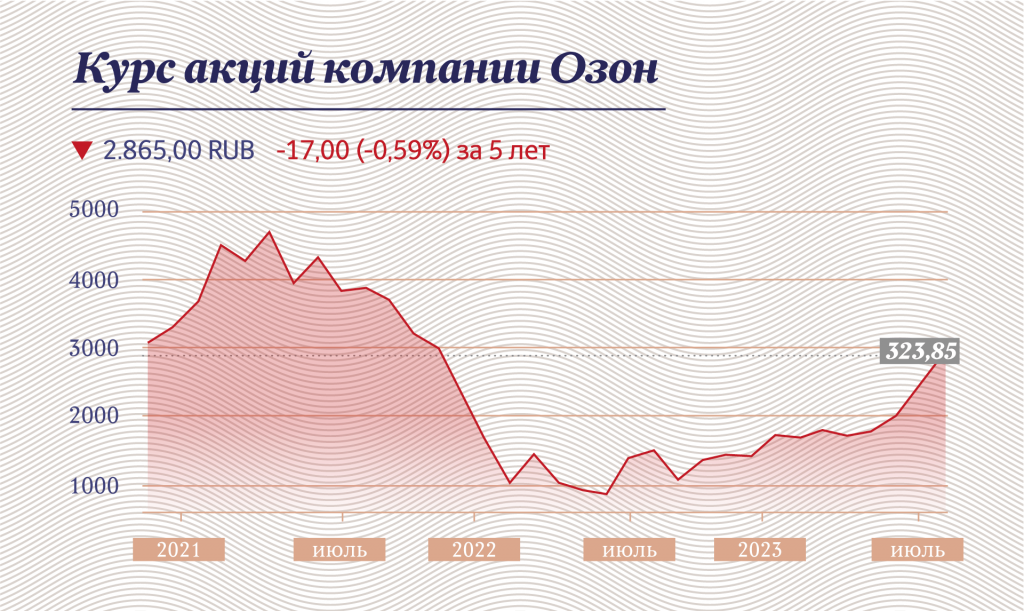

Сейчас, после кризисного 2022 года, участники рынка снова готовы рисковать и смотреть на перспективу. Именно этим объясняется нынешний рост бумаг Ozon после резкого падения в прошлом году, когда инвесторы выходили из самых дорогих и переоцененных активов, к которым относился маркетплейс по фундаментальным показателям. В итоге котировки компании, которые в 2021 году находились на уровне 5 тыс. рублей, упали до 800 рублей.

Сейчас курс акций маркетплейса вернулся к отметке в 2700 рублей: с начала года бумаги маркетплейса выросли почти в 2 раза. Что, впрочем, не является исключением среди российских технологических компаний. Как поясняет Романович, многие убыточные участники рынка хорошо растут в последние полгода-год, например тот же VK. Что же касается Ozon, то потенциал как бумагам, так и бизнесу компании, дает сам формат рынка онлайн-ритейла.

В целом рынок маркетплейсов большой, растущий и интересный. Кроме того, у российских компаний больше потенциал роста. К примеру, в Бразилии, Индии и Китае в среднем рынок контролируют две-три крупные компании, на которые приходится до 90% рынка. В России рынок пока очень фрагментирован. Есть крупные игроки (OZON, Wildberries, «Яндекс Маркет»), а также очень много мелких компаний, которые можно поглощать и отбирать долю рынка.

С учетом всего вышеперечисленного акции Ozon выглядят перспективными. Однако, подчеркивает эксперт, речь идет не о спекулятивных сделках: покупать бумаги маркетплейса имеет смысл, если рассматривать их как долгосрочную идею на 3–5 лет. За это время у компании есть все шансы выйти в прибыль и вернуться — хотя бы отчасти — к докризисным уровням котировок.