На этой неделе на рынке говорили о новом скачке цен на сырье — Brent пробил отметку в $80 за баррель впервые с апреля 2023 года. Это заставило инвесторов вспомнить о российских нефтяниках, которые успешно пережили кризисный год и санкции. «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», бумаги кого из лидеров отрасли стоит добавить в свой портфель «частнику» и зачем это делать.

Вслед за нефтью

В эту среду, 12 июля, марка Brent подорожала до $80 за баррель впервые с 30 апреля 2023 года. Своим рекордам нефть обязана крупным экспортерам — они обещали ограничить добычу и поставки. Например, Саудовская Аравия пообещала придерживаться и в августе сокращенного объема в 9 млн баррелей в сутки, а Россия заявила, что снизит его на 500 тыс. баррелей за те же 24 часа.

Хорошие новости есть не только для марки Brent, но и для российской нефти. Как пишет Bloomberg, на фоне того, что мировой рынок нефти продолжит сокращаться, а запасы будут увеличиваться до 2024 года, растут цены и на российскую продукцию. Так, по данным Argus, стоимость Urals поставила свой рекорд за день до Brent: 11 июля она приблизилась к $60 за баррель — максимальной отметке, которую установили для этого сорта страны Запада в рамках санкций. Как отмечает издание, если российская Urals превысит этот барьер, это будет говорить о том, что РФ прекрасно справляется и без помощи западных посредников — компаний, которые могут транспортировать Urals, проданную по цене не выше $60.

Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», объясняет рост международной Brent не только усилиями стран-экспортеров, но и слабостью американской валюты.

Есть такой показатель, как «индекс доллара», который отражает соотношение его стоимости к другим валютам. И этот индекс начал падать. Из-за данных по инфляции показатель опустился ниже 100 (а это самое низкое его значение с весны прошлого года). Это запускает цепную реакцию — когда доллар падает в цене, все сырьевые товары начинают расти — в первую очередь нефть и золото. Добавьте к этому меры, которые предпринимают Саудовская Аравия и Россия по поддержанию цен на нефть, — и вот уже появляется вероятность того, что нефть может превысить $80 за баррель и приблизиться к $90. Это позитивно для всего сектора, включая его российскую часть.

Антисанкционный рост

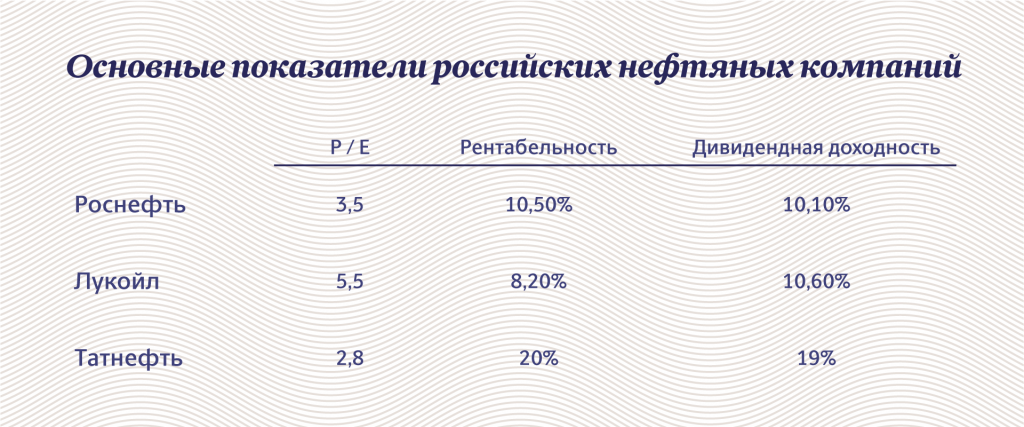

По словам эксперта, российские нефтяные компании выросли в среднем на 30–40% с начала года. Более того, большая часть из них вернулась к выплатам дивидендов, что говорит о том, что лидеры отрасли справились с санкционным давлением и вышли в плюс, которым они готовы делиться с акционерами.

Нынешний рост цен на нефть заставил рынок вспомнить о «Роснефти», которая отчиталась месяц назад, показав хорошие результаты. В первом квартале 2023 года компания начала зарабатывать больше — чистая прибыль выросла в 1,5 раза по сравнению с четвертым кварталом 2022 года. Та же EBITDA увеличилась на 25%. Кроме того, по итогам года дивидендная доходность может составить впечатляющие 12% (то есть 52 рубля на акцию).

«Роснефть» перестроила поставки: у компании активно идет экспорт в Азию, и даже Индия покупает нефть с минимальной скидкой в $4 (по марке Brent). Плюс хорошо себя чувствует внутренний рынок. Несмотря на меры Запада, в целом «Роснефть» хорошо возместила потерянные объемы: выручка осталась на досанкционном уровне, а прибыль увеличилась за счет эффективности рынка.

Лидеры отрасли

Компанию «Роснефти» в списке российских нефтяников, перспективных с точки зрения инвестора, составляют «Лукойл» и «Татнефть». Как поясняет Романович, все три компании можно назвать самыми интересными в плане эффективности и показателей.

С точки зрения эффективности бизнеса «Лукойл» — один из лучших в России нефтяников, плюс у них низкая долговая нагрузка. Также у «Лукойла» есть особое преимущество — мотивированность его менеджмента в росте капитализации компании, который прописан отдельным пунктом в KPI. Соответственно, руководители заинтересованы в том, чтобы стоимость бизнеса увеличивалась, компания зарабатывала больше и платила дивиденды.

Что касается «Татнефти», то эта компания не только эффективна, но и интересна тем, что она по большей части сконцентрирована на внутреннем рынке. Кроме того, «Татнефть» располагает собственными ресурсами — обеспечивает полный цикл производства, поскольку у нее есть своя добыча, переработка и сбыт.

В целом последний год показал, что российская нефтяная отрасль выстояла. Стало ясно: исключить российское сырье невозможно, так как оно занимает слишком большую долю на мировом рынке. Поставщики нашли обходные пути, и, несмотря на все запреты и ограничения, нефть продолжает поступать на западный рынок, просто идет обходными путями — через Индию и Китай.

Таким образом, рост мировых цен на нефть пойдет на пользу и российским нефтяным компаниям, которые, в свою очередь, имеют все шансы двигать за собой вверх остальной рынок. Помимо предстоящего роста котировок, еще одна причина купить бумаги нефтяников — дивиденды выше рынка: по ожиданиям, больше 10% годовых.

Таким образом, инвесторы, которые хотят получить перспективный и стабильно растущий актив, могут заходить в российскую нефтянку сейчас. Спекулятивного эффекта ждать не стоит, потому что многие из них уже выросли, а в долгосрок можно брать и держать.