На этой неделе российский рынок обсуждал майонез. Точнее, его производителя, ГК НМЖК, 50% которого, по слухам, покупает еще один агропромышленный гигант, «Русагро». «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», зачем это нужно холдингу и при каких условиях стоит заходить в бумаги «Русагро».

Что произошло

На этой неделе рост показали бумаги «Русагро» — на фоне новостей о том, что агропромышленный холдинг покупает 50% ГК НМЖК, лидера по производству майонеза в России, акции «Русагро» выросли на 8% (правда, затем отыграли назад).

О том, что «Русагро» мало собственных мощностей и холдинг планирует добавить к ним, например, два масложировых комбината в Нижнем Новгороде, находящихся в собственности ГК НМЖК, написал «Коммерсантъ» 27 июня. Сами представители «Русагро» неофициально, но подтвердили сделку, сообщив, что холдинг приобретает пакет акций НМЖК у российских акционеров, что дает «Русагро» контроль над бизнесом.

Согласно отчету самой компании за 2022 год, контроль над НМЖК обеспечит «Русагро» лидерство сразу в двух сегментах: майонеза (доля компании на рынке вырастет почти в 2 раза, с 15% до 28%) и потребительского маргарина и спредов (более 33%). Сама сделка пока не завершена, но есть все шансы, что ее закроют до конца года.

Ставка на майонез

Как поясняет Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», сделка помогает «Русагро» стать крупнейшим производителем майонеза в России и одним из крупнейших производителей масел. «Это хорошо для бизнеса холдинга, поскольку больший объем рынка обеспечивает в потенциале большую выручку», — говорит эксперт.

Как подчеркивает Романович, майонез — это стабильный спрос: среднестатистический россиянин потребляет около 5 кг продукта в год. Однако «Русагро» рассчитывает не только на внутреннее, но и на внешнее потребление. Компания наращивает поставки в Азербайджан, Таджикистан и Узбекистан (на 4% в 2022 году) и планирует увеличивать объем экспорта, сделав ставку на Китай. Для местного рынка в компании создали отдельную линейку майонеза.

Сам «Русагро», помимо производства майонеза и маргарина, специализируется на поставках сахара (3-е место в России), свинины (4-е место) и подсолнечного масла (лидер по стране). В целом дела у компании шли неплохо даже в непростой и санкционный 2022 год: по его результатам выручка выросла на 8% и составила 240,2 млрд рублей. Правда, чистая прибыль просела на 84% (до 7,787 млрд рублей) вместе с EBITDA — та потеряла 6% и удержалась на уровне 45 млрд рублей.

Бизнес у «Русагро» в целом стабильный, что объясняется его спецификой — еду покупают в любой кризис. Однако отчетность как за 2022 год, так и за первый квартал 2023 года показала, что спрос на основную продукцию все-таки не устоял перед кризисом: в основных сегментах наблюдалось снижение из-за роста цен после пандемии. Единственное, что росло — это мясо, в то время как сахар, растениеводство и масложировые просели.

По словам эксперта, «Русагро» стал одним из немногих, кто очень быстро восстановился после прошлогоднего падения в феврале и кто чувствовал себя неплохо весь год. Во многом благодаря зерну, которое производит «Русагро» и которое стало дефицитным в прошлом году.

По мере введения санкций «Русагро» потихоньку «сползали», потому что у них иностранная регистрация — на Кипре. В конце года они начали говорить о том, что прорабатывают механизм переезда и перерегистрации в России, отчего акции холдинга пошли вверх. В целом по перспективам компании там все достаточно интересно: здорово, что бизнес достаточно хорошо распределен, и хорошо то, что они усиливают масложировой сегмент, который и так приносит им почти половину выручки.

Сделка и перерегистрация

Что касается покупки НМЖК, то, как отмечает Романович, пока цену покупки никто не называет. Но, скорее всего, сделка выгодна для «Русагро», поскольку последние правительственные распоряжения обязывают российские компании выкупать доли у иностранных владельцев только с 50%-ным дисконтом к рыночной цене.

Таким образом, «Русагро» собирается забрать за половину стоимости целевой для них бизнес, который позволит компании зарабатывать больше в будущем. Объективно хорошая сделка для холдинга сочетается с устойчивыми позициями в бизнесе. Их обеспечивают собственное производство и диверсификация. Компания комбинирует разные сегменты и направления, что позволяет ей чувствовать себя хорошо в разные периоды на продовольственном рынке.

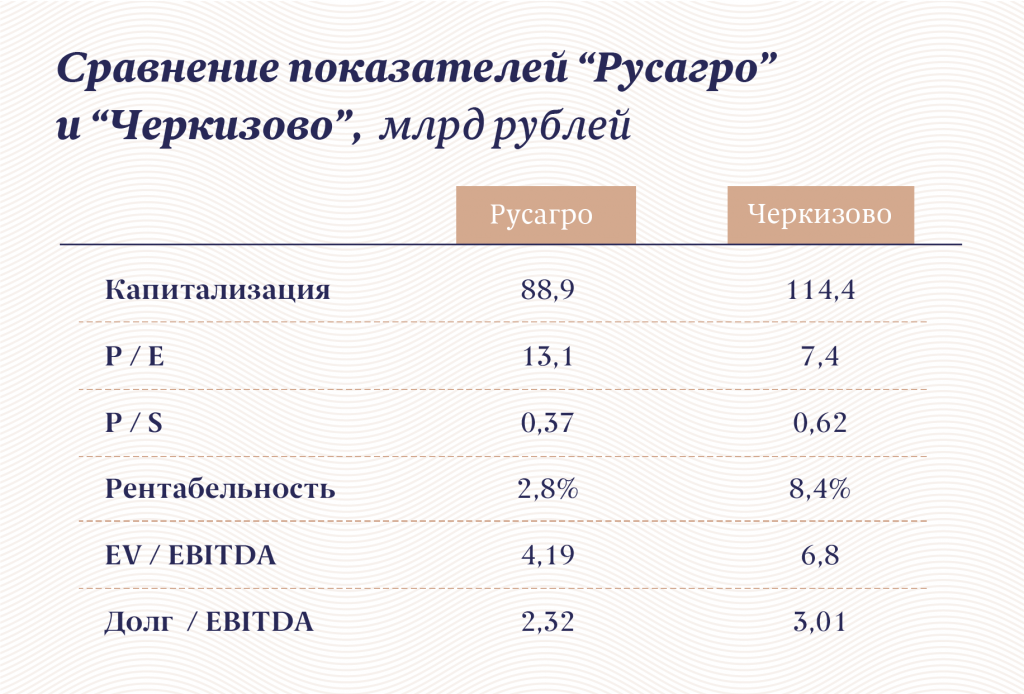

Если же рассматривать «Русагро» с точки зрения инвестиционной привлекательности, то по мультипликаторам и последней отчетности холдинг проигрывает своему ближайшему конкуренту — «Черкизово». У тех лучше маржинальность, и, судя по показателям, «Черкизово» лучше пережил кризис.

Однако с точки зрения потенциала «Русагро» выглядит интереснее — помимо выхода в сектор майонеза и масел, многообещающим выглядит развитие китайского направления. Кроме того, у «Русагро» идет процесс перерегистрации в России, и, если они его закончат, это может дать сильный драйвер для роста котировок. После этого можно ждать возвращения дивидендов и упрощения акционерных процедур. Именно поэтому частные инвесторы, которые думают заходить в бумаги «Русагро», могут это сделать сейчас, но с прицелом на возможную прибыль через год.