На этой неделе разрешилась одна из главных интриг конца года — а именно судьба льготной ипотеки. На решение властей продлить программу еще на полтора года рынок отреагировал ростом: котировки основных российских девелоперов пошли вверх. «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», укрепит ли госстимулирование спроса на жилье бизнес застройщиков и их котировки.

Что произошло

Накануне, 15 декабря, президент РФ Владимир Путин порадовал застройщиков и покупателей жилья: он сообщил, что действующую сейчас программу льготной ипотеки решено продлить — до 1 июля 2024 года. Правда, условия несколько изменят: например, вместо нынешних 6–7% годовых ставка вырастет до 8%. Зато семейная ипотека станет более

Котировки крупнейших девелоперов, в которые к этому моменту было заложено завершение программы льготной ипотеки, отреагировали на хорошие новости ростом. «ПИК» прибавил почти 3%, «Самолет» — больше 4%, а «ЛСР» — почти 2%. «В целом по реакции рынка можно сказать, что этой новости многие ждали. Тем более что интрига была: еще пару месяцев назад в Центробанке заявляли, что льготную ипотеку нужно отменять. После этого говорили о том, что программу нужно переформатировать, изменив ее условия. Что и произошло», — поясняет Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях».

Откат рынка

Между тем эффект от продления программы льготной ипотеки может быть не таким долгосрочным, как хотелось бы застройщикам. Сдерживать спрос будут по-прежнему кризис и падение доходов потенциальных покупателей.

Сейчас на рынке российской недвижимости откат. И даже эти ипотечные льготы не помогут ему вернуться к такому же бурному росту, какой наблюдался в 2020–2021 годах.

Отдельную роль сыграла мобилизация, говорит эксперт. Многие покупатели предпочли на данный момент отказаться от планов по покупке квартиры — что сразу привело к просадке акций застройщиков.

В целом падение спроса привело к тому, что российские девелоперы зафиксировали неприятный для них антирекорд: объем нераспроданных квартир в новостройках достиг небывалых 66% (или 66 млн кв. метров нового жилья, так и невостребованных покупателями).

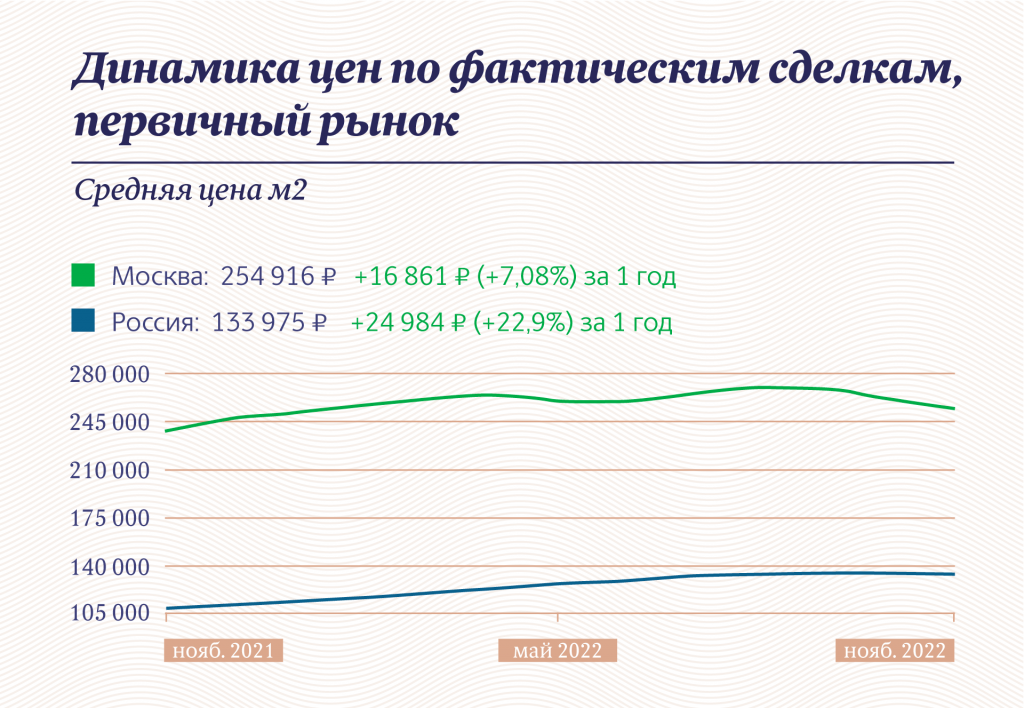

Все это привело к тому, что цены на жилье «встали». На рынке наблюдается переизбыток квадратных метров, которые продавцы не могут продать быстро, — покупатели выбирают, торгуются и диктуют свои условия. В итоге, судя по показателям «Сбер.Индекса» (см. график ниже), количество новостроек растет, при этом цена на них по России стагнирует, а в Москве так вообще падает: например, в августе был пик 269 тыс. рублей за 1 кв. м, сейчас 250 тыс. рублей.

Рост в падении

Неудивительно, что российские застройщики чувствуют себя не очень хорошо в текущем году: объемы продаж и строительства сокращаются практически у всех лидеров рынка, в том числе у «ПИКа», «Эталона» и «ЛСР». Исключение — «Самолет». «Это единственная компания, у которой показатели растут и кто среди публичных конкурентов продолжает выплачивать дивиденды», — подчеркивает Романович.

Так, стоимость активов «Самолета» за первые полгода 2022-го выросла почти на 65%, до 634,7 млрд рублей, а земельный банк застройщика увеличился почти на 20% в метрах, до 34,2 млн кв. м. Как отмечает Романович, именно один из крупнейших в стране земельных банков дает компании серьезное преимущество перед другими лидерами рынка. Согласно последнему рейтингу, составленному ЕРЗ.РФ, в топ-3 компаний, лидирующих по объему строительства жилья, к 1 декабря вошли «ПИК» (почти 6 млн кв. метров), ГК «Самолет» (3,25 млн кв. метров) и ЛСР (2,6 млн кв. метров).

Кроме того, в пользу «Самолета» как объекта для инвестиции говорит то, насколько бизнесу компании сыграет на руку продление господдержки ипотеки. В структуре продаж «Самолета» 92% занимают ипотечные сделки — это самая большая доля среди девелоперов. Например, у тех же «ЛСР» она составляет 75%.

У «ЛСР» — другое преимущество: своя ресурсная база — застройщик получает сырье с собственных производств. В этом плане уязвимее всего выглядит «ПИК». «Компания является самым крупным девелопером по объему строительства, однако у нее нет своей ресурсной базы. «ПИК» вынужден закупать сырье, а это значит, что рост цен на него сразу бьет по бизнесу застройщика», — поясняет Романович.

Выбирая среди бумаг строителей жилья, Романович предлагает присмотреться к «Самолету» — как к истории роста, у которой к тому же есть потенциал для строительства новых проектов в виде собственного земельного парка.

Однако нужно помнить: такой активный рост бизнеса означает, что и риски, которые с ним связаны, выше. Это можно понять по мультипликаторам. Например, по показателю P/Е (отношение цены к прибыли): у «Самолета» он 21, у «ЛСР» — 3,28, у «Эталона» — 1,68, у «ПИКа» — 7. То есть «Самолет» в разы дороже остальных застройщиков.

В целом чьи бы бумаги ни выбрал сейчас частный инвестор, хорошие новости в том, что рано или поздно рецессия закончится, рынок начнет разворачиваться и вернется к росту. А вместе с ним и акции застройщиков. Правда, когда именно это произойдет, предсказать сложно.