Свои результаты за первый квартал 2023 года на этой неделе демонстрирует МТС. Выяснилось, что лидер российского телекома продолжает зарабатывать и делиться с акционерами. «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», как диверсификация бизнеса МТС обеспечивает денежный поток акционерам.

Что произошло

Российский рынок ждет сегодня, 19 мая, данных от МТС. Лидер рынка сотовой связи должен представить финансовые и операционные результаты за первый квартал 2023 года по международным стандартам.

Ожидания у рынка позитивные. Дело в том, что 11 мая МТС уже отчитались по российским стандартам МСФО, показав чистую прибыль в 20 млрд рублей против чистого убытка в 95 млн рублей за аналогичный период 2022 года. «В целом, если по российским стандартам отчет хороший, то аналогичная динамика будет и в международном отчете. На фоне этих новостей и положительных прогнозов бумаги компании показывают рост», — говорит Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях».

Кроме того, интерес рынка подогревают грядущие дивиденды. Ожидается, что их размер за 2022 год будет анонсирован на заседании 21 июня, но уже говорят, что акционеры получат по 33 рубля за акцию. «То есть если взять текущую стоимость МТС (293 рубля), то это даст вполне неплохую доходность — 11,2%», — отмечает эксперт.

Не хлеб, так связь

Как подчеркивает Роман Романович, если МТС одобрят эти дивиденды, то таким образом компания подтвердит свой статус «дивидендной фишки», которая стабильно платит своим акционерам.

Во-первых, если посмотреть на историю МТС, то они не пропускали выплаты дивидендов почти 20 лет — начиная с 2004 года. Во-вторых, дивиденды стабильны. Последние годы МТС начисляет по 30 рублей за акцию (плюс-минус) уже несколько лет подряд. В этом году компания идет на рекорд: с учетом еще одной выплаты в октябре общая сумма составляет уже 37 рублей за бумагу, а это уже годовая доходность в 12,5% — выше рынка.

Все это говорит о том, что в кризис компания по-прежнему зарабатывает и готова делиться прибылью с акционерами. Как поясняет Романович, это связано со спецификой бизнеса, и такая история в принципе нормальна для телекоммуникационных компаний.

Дело в том, что в целом, несмотря на кризис, российский телеком чувствует себя неплохо. Как подчеркивает Романович, в тяжелые экономические времена люди по-прежнему удовлетворяют базовые потребности. Например, им нужно что-то есть, что обеспечивает выручку продуктовым ритейлерам, и общаться — а это дает прибыль уже сотовым операторам.

Бизнес телеком-компаний построен на высоком стабильном денежном потоке. Выручку компании обеспечивают пользователи, которые платят за мобильную связь, интернет и дополнительные сервисы, в которые вкладывает компания. Диверсификация позволяет бизнесу МТС развиваться хорошо и стабильно, обеспечивая прибылью и компанию, и акционеров.

Среди продуктов, на которые делает ставку МТС, — прежде всего мобильный банк. Кроме того, одно из популярных направлений телеком-гиганта — собственный интернет и стриминг. Как напоминает Романович, МТС не единственные, кто пошел в этом направлении. У того же «МегаФона» есть собственное «МегаФон ТВ», но он больше выступает как агрегатор уже готового контента. МТС создает собственный, используя свой кинотеатр.

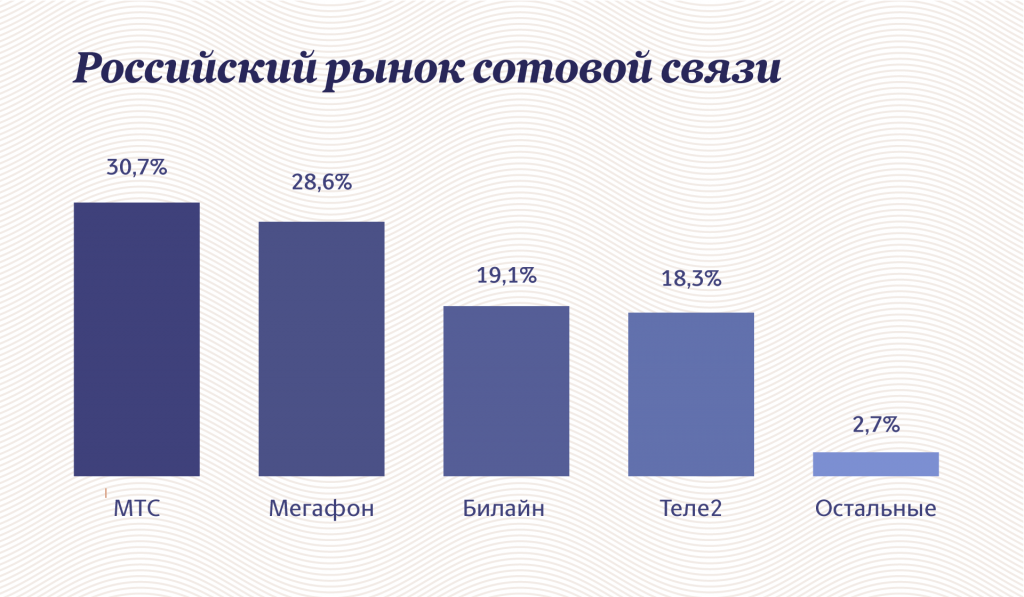

В итоге активное развитие альтернативных каналов плюс одно из самых широких покрытий в России обеспечивают МТС звание лидера рынка, говорит Романович. Причем как сейчас, так и раньше, — например, в 2021 году МТС лидировал, занимая 30,7%, следом за ним шел «МегаФон» — 28,6%, «Билайн» с более скромными 19% и «Теле2» — 18,3%.

Не спекуляция, а дивиденды

Однако как бы ни зарабатывала компания, заходя в ее бумаги, стоит рассчитывать на то, что МТС поделится своим доходом, а не даст возможность заработать на скачках своих котировок. Спекуляции особого дохода не дадут, просто потому, что исторически бумаги МТС не показывают какого-то суперсильного роста. Как напоминает Романович, котировки держатся плюс-минус в районе 300 рублей.

Исключением можно считать прошлый год, когда геополитика подкосила даже курс акций стабильного МТС — после февраля котировки упали вместе со всем рынком почти на 40%, однако затем они вернулись на тот же уровень 2022 года, даже немного преодолев его. Восстановилась цена акций за счет того, что падение было под внешними факторами, а не внутренними.

Бизнес у МТС на 40% не падал, оставаясь стабильным, выручка продолжала рост. В итоге сейчас, когда инвесторы смотрят на рынок и выбирают, что купить, они выбирают того, кто не пострадал, начиная с МТС. Который к тому же продолжает платить дивиденды.

После резкой «просадки» курс акций возвращается к предыдущим уровням, оставаясь на них же еще долгое время. А это значит, что те, кто зарабатывает на разнице курса, никуда не торопятся.

Кто-то зарабатывает, покупая возле нижней границы и продавая возле верхней, но эти движения от нижней границы к верхней могут измеряться годами. Например, с 2015 по 2021 год акции МТС выросли с 200 до 350 рублей.

Таким образом, «просадку» бумаг МТС можно использовать для того, чтобы зайти в них, но с расчетом именно на дивидендный доход, а не на спекулятивный.