Какой отчет опубликовало «М.Видео»

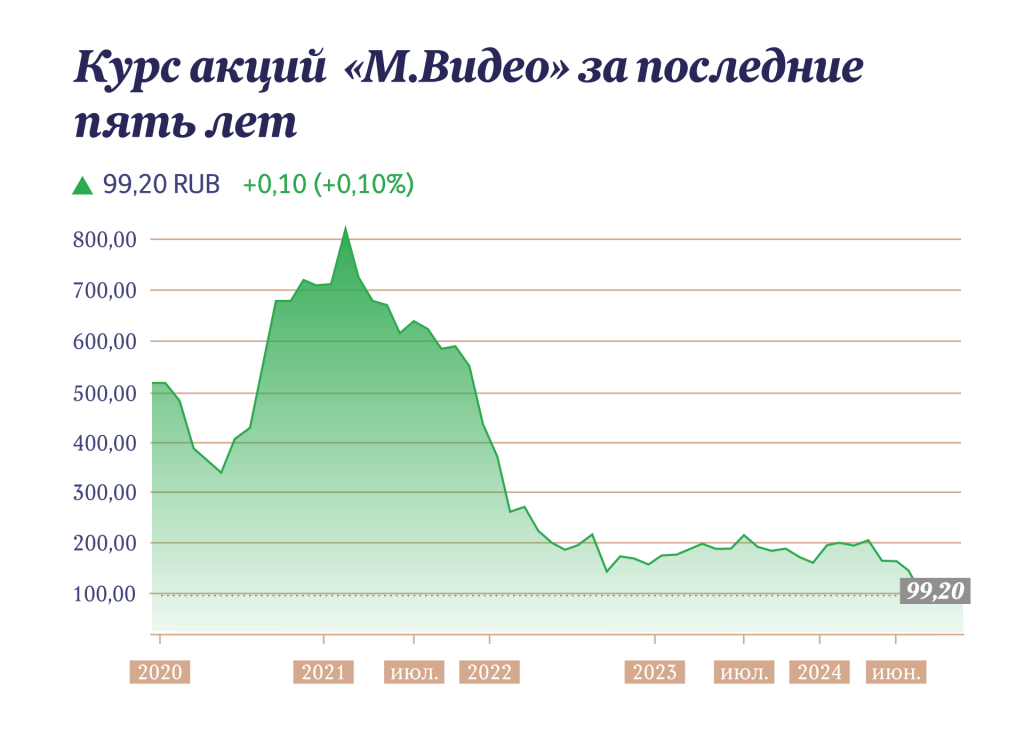

Почти на 5% упали котировки группы «М.Видео-Эльдорадо» 12 ноября — бумаги подешевели с 104 до 99,1 рубля за штуку. Так рынок отреагировал на последний отчет компании — с января по сентябрь (включительно). Правда, расстраивался рынок недолго — акции «отскочили» ровно к тому же уровню, с которого упали, подорожав до 104,3 рубля.

Откуда такие перепады, если основные показатели у лидера розничной торговли бытовой техникой и электроникой растут?

Так, у группы увеличились продажи — их общий объем прибавил 8%, до 387 млрд рублей (все параметры сравниваются с теми, которые были за аналогичный период в прошлом году). При этом ритейлер наращивает свое онлайн-присутствие и активно развивает собственный маркетплейс: продажи в Сети (через приложение, онлайн-магазин или через сайт) составили 73%, прибавив 3 процентных пункта. «Доля онлайн-продаж увеличивается, а в магазинах товар либо просто забирают, либо заказывают доставку», — поясняет Роман Романович, автор Telegram-канала Romanfinance об инвестициях.

Компания активно расширяла свое присутствие — с начала года были открыты 89 новых магазинов, а само «М.Видео-Эльдорадо» вышло в 20 новых городов. Кроме того, вырос средний чек — на 15%, до 14,2 тыс. рублей. В компании это объясняют «выходом большого количества новинок различных брендов цифровой техники и электроники».

«М.Видео-Эльдорадо» смогли перестроиться. Компании было тяжело в первый год санкций, потому что ассортимент состоял из техники, которая ушла с российского рынка. Ритейлер вынужден был или ее замещать, или искать другие варианты поставок. Сейчас ему удалось выстроить логистику, разобраться с ассортиментом, и бизнес стал чувствовать себя лучше.

Почему упали котировки «М.Видео»

По мнению Романа Романовича, акции «М.Видео-Эльдорадо» упали на фоне отчета по двум причинам. Первая — бумаги компании относятся ко второму эшелону и не являются самыми ликвидными на рынке. Поэтому и котировки их реагируют быстрее на то, что происходит, чем те же «голубые фишки». Что это значит? Акций ритейлера значительно меньше на рынке, чем бумаг того же «Сбера». Поэтому инвесторы легче бегут их продавать, расстроившись по тому или иному поводу. Впрочем, так же быстро спрос и восстанавливается — отсюда и скачки котировок.

Возвращаясь к динамике, которую бумаги «М.Видео-Эльдорадо» продемонстрировали в ответ на отчет, Романович считает, что на самом деле проблема была не в показателях: участников рынка расстроило то, что компания сохранила свои планы по проведению дополнительной эмиссии. Компания собирается выпустить еще 30 млн акций (к нынешним почти 180 млн бумаг). «Это негативно сказывается на настроении инвесторов, потому что выпуск новых акций — это размытые доли, и действующим акционерам это не нравится», — поясняет эксперт.

Почему акции «М.Видео» не растут

Интересно также то, что бизнес у компании развивается, а котировки при этом не растут. Как отмечает Романович, акции компании падают начиная с 2021 года — особенно сильно обвалившись вместе с рынком в 2022 году. В 2021 году цена доходила до 800 рублей за бумагу, например. Разница в том, что рынок успел восстановиться и снова скорректироваться, а бумаги «М.Видео-Эльдорадо» остались на том же уровне и с 2022 года колеблются в пределах 130–100 рублей.

Это связано с тем, что у ритейлера была достаточно высокая долговая нагрузка. По мультипликатору долги компании превышают почти в 4 раза ее доналоговую прибыль. Более того, долг растет — в 2021 году он был 57 млрд рублей, а сейчас — 80 млрд.

Как напоминает Романович, когда начались перебои с поставками и санкции, компания просела по параметрам, но при этом ей нужно было и дальше платить долги. Кроме того, сказалась растущая конкуренция со стороны остальных маркетплейсов. «Все это в итоге привело к замедлению бизнеса — который наблюдается несмотря на текущий рост показателей», — говорит эксперт.

По сути, компания убыточна. Если брать показатель именно чистой прибыли, то его нет, а прошлый год ритейлер завершил с убытком. Второй квартал 2024 года «М.Видео-Эльдорадо» снова закрыли с минусом в 10 млрд рублей. То есть выручка стагнирует — в 2021 году она составляла 476 млрд рублей, за последние 12 месяцев — 460 млрд, а долг растет. На фоне высоких ставок он будет только увеличиваться.

Долги «М.Видео-Эльдорадо» настолько настораживают рынок, что, по словам эксперта, он всерьез боялся, что компания не сможет расплатиться по своим облигациям летом (в итоге опасения были напрасными). Однако напряженность осталась.

Стоит ли покупать бумаги «М.Видео»

С точки зрения Романовича, дальше все будет зависеть от того, насколько ритейлер пройдет этот кризис. Позитивные моменты уже есть: компания оптимизирует бизнес, закрывая неэффективные магазины, товарные обороты растут и возвращаются к прежним уровням.

Однако та часть бизнеса, которая связана с дополнительной эмиссией, с высокой долговой нагрузкой, со стагнирующими пока показателями выручки и убытком, пока не внушает доверия инвесторам, и поэтому акции не чувствуют себя хорошо и не показывают роста.

Именно поэтому, если акций в портфеле нет, то, наверное, пока не самое лучшее время для того, чтобы их покупать. Инвестору стоит дождаться устойчивого роста результатов. Если это произойдет, то в целом «М.Видео» выглядит интересным бизнесом. Тем более, отмечает Романович, что потенциал у акций есть: они выглядят крайне недооцененными. У ритейлера супернизкий показатель соотношения цены к выручке — 0,04%. «Это значит, что если компания сможет разрешить все проблемы, связанные с долгами, то ее котировки смогут потом очень быстро вырасти», — считает Романович.