Что известно о переезде HeadHunter в Россию

Рекрутинговый сервис HeadHunter готовится завершить историю редомициляции — переноса бизнеса в российскую юрисдикцию с Кипра. На этой неделе Мосбиржа сообщила, что 14 августа торги «старыми» бумагами приостановят — на смену депозитарным распискам (они дают право собственности на бумаги, которые торгуются на иностранной площадке) придут акции уже российского юрлица, правда в сентябре.

Вообще, история бумаг HeadHunter получилась драматичной. Головная компания была зарегистрирована на Кипре. После февраля 2022 года американская биржа NASDAQ приостановила торги бумагами HeadHunter, а в июле 2023 года HH окончательно «выгнали» с площадки — был проведен принудительный делистинг.

Кстати, аналогичное решение NASDAQ приняла в отношении других российских технологических компаний — Ozon, Yandex и Qiwi. Торги их бумагами были приостановлены 28 февраля 2022 года, после чего было объявлено о делистинге. Qiwi планирует обжаловать это решение, Ozon в итоге ушел с биржи добровольно, а вот «Яндекс» смог добиться апелляции и отмены делистинга (правда, бизнес в РФ перешел к российскому юрлицу в рамках редомициляции).

Как отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях, главное для акционеров и инвесторов в переезде HeadHunter в Россию то, что компания, наконец, сможет выплачивать дивиденды. После введения санкций это было невозможно из-за регистрации на Кипре. На рынке ждут порядка 650–750 рублей на акцию, что составляет почти 20% доходности — очень хороший показатель на сегодня.

Что происходит с котировками HH

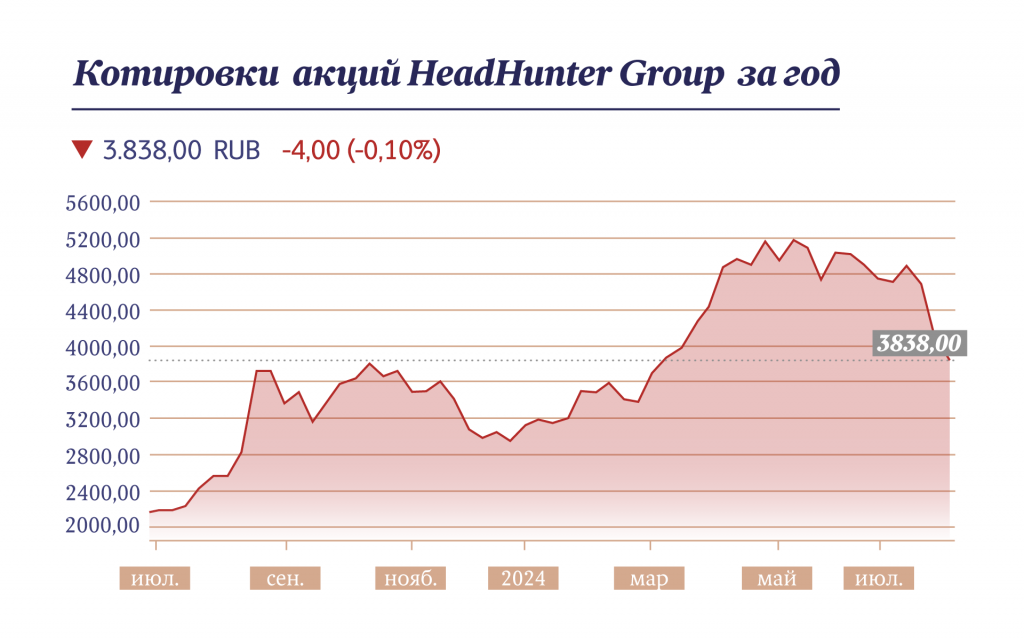

По словам Романовича, в последние дни на рынке идет «распродажа» — то есть инвесторы «выходят» из бумаг компании. С 19 июля, на фоне новостей о грядущей приостановке торгов, цена депозитарных расписок HeadHunter упала почти на 20% — это довольно много (к концу этой недели цена колебалась в районе 3900–3850 рублей).

Другое дело, что для котировок HeadHunter это не так критично: те, например, «выстрелили» и с начала года прибавили порядка 70%: с 3 тыс. рублей в январе 2024 года до более 5 тыс. за бумагу к началу лета. Компания на данный момент лидирует в плане роста на российском рынке, подчеркивает Романович. Таких эмитентов инвесторы называют, кстати, «ракетой», а такой резкий рост — «туземуном» (от выражения to the Moon — к Луне).

HeadHunter как лидер онлайн-найма, занимающий более 50% этого рынка в России, — главный бенефициар текущей ситуации на рынке труда. На фоне рекордно низкой безработицы и дефицита квалифицированных кадров спрос на услуги HH растет вместе с ее финансовыми показателями. Компании заказывают у НН поиск сотрудников, платят за продвижение своих вакансий, оплачивают различные рекрутинговые услуги.

Итог — в 2023 году выручка HeadHunter увеличилась на 63%, до 29,45 млрд рублей, а чистая прибыль по МСФО выросла почти в 3,4 раза — до 12,4 млрд рублей.

В этом году дела у компании также идут хорошо. Пока она отчиталась только за первый квартал 2024 года (по МСФО), но и там цифры также радуют: так, чистая прибыль выросла более чем в 2 раза, с 2,2 млрд рублей (в первом квартале 2023 года) до 4,9 млрд в этом году. Как заявили в HH, сильные результаты обеспечили компанию внушительной «подушкой» денежных средств — 28 млрд рублей, которые как раз и могут пойти на дивиденды.

Не стоит также забывать, что среди факторов нынешнего успеха HH то, что это одна из самых эффективных технологических компаний в России. Согласно прогнозам, рост компании продолжится дальше, но чуть менее быстрыми темпами. По итогам года на рынке ждут, что выручка прибавит около 40%, при этом показатели рентабельности у них останутся высокими (по EBITDA рентабельность — 60%, по чистой прибыли — тоже 60%), поэтому с точки зрения эффективности у них все прекрасно.

Почему бумаги не успевают за бизнесом HH

Во всей истории с бешеным ростом HeadHunter интересно то, что рынок от него «отстает», — то есть компания оценивается достаточно дешево по мультипликаторам. А это значит, что и бумаги ее торгуются дешевле, чем они на самом деле должны стоить.

Все дело в том, что бизнес растет быстрее, чем котировки, — это довольно редкое явление. Сейчас, когда вопрос с переездом юрлица в России решится, HH может стать одним из главных лидеров российского рынка в плане роста среди технологов. Причины для этого есть: выручка HeadHunter по темпам обгоняет другие компании — более 60% (за 2023 год) против 44% у «Астры», 33% у «Диасофта» и 24% у ЦИАНа.

Таким образом, с точки зрения эксперта у бумаг HH хорошие перспективы хорошо вырасти в ближайшие год-два. В свете нынешней коррекции идея купить бумаги компании, вышедшей на Мосбиржу в сентябре с российскими акциями, выглядит привлекательной.