Что планирует «Южуралзолото»

Один из лидеров золотодобывающей отрасли в стране — «Южуралзолото» (ЮГК) — на этой неделе объявил о старте вторичного публичного размещения (SPO). В его рамках компания собирается предложить инвесторам Мосбиржи акции из допэмиссии. Объем размещения небольшой — всего от 2 до 4% текущего акционерного капитала.

Сколько будет стоить бумага, как обычно, определят после того, как компания соберет заявки с покупателей (24 июня), но уже известно, что цена не будет превышать 0,84 рубля за акцию. Преимущество при покупке предоставят тем, у кого уже есть акции «Южуралзолота».

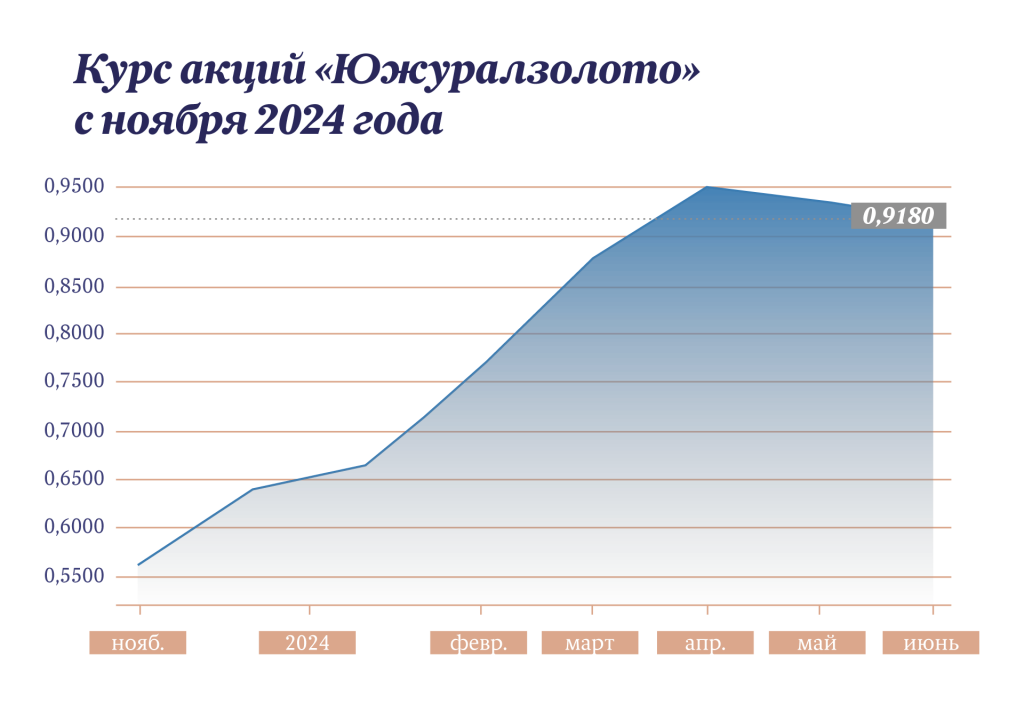

Для инвестора интересно то, что с момента выхода на рынок бумага компании подорожала почти в 2 раза — с 55 копеек за акцию. До последней коррекции на рынке ее цена доходила до 1,1 рубля. Само IPO проходило в ноябре прошлого года, а золотодобытчику удалось привлечь 7 млрд рублей. Доля акций в свободном обращении (free float) тогда составила 6% от уставного капитала.

Сейчас компания хочет довести ее до 10%, поясняет Роман Романович, автор Telegram-канала Romanfinance об инвестициях. По словам эксперта, это позволит «Южуралзолоту» претендовать на вхождение в основной индекс Мосбиржи и на включение в первый уровень листинга.

Включение в индекс Мосбиржи для компании открывает для нее новые инвестиционные возможности: в ее бумаги начинают заходить крупные институциональные инвесторы, включая паевые и управляющие фонды, банки. В этом есть два основных плюса: во-первых, доступ к корпоративному капиталу, во-вторых, резко растет спрос на бумаги — а вместе с ним и их цена.

Как SPO связано с ситуацией на рынке

Еще одна причина, почему компания идет продавать свои бумаги на Мосбиржу по второму кругу, — то, что происходит на рынке и со ставкой. Начнем с того, что одна из причин последней коррекции — это как раз ожидания того, что регулятор еще больше закрутит гайки, то есть поднимет ставку с нынешних не самых низких 16% еще выше. Это значит, что деньги станут еще дороже — вместе со ставкой растут проценты по кредитам.

Кроме того, на фоне высокой ставки компаниям привлекать капитал на рынке облигаций становится слишком дорого. При ставке в 16% корпоратам приходится брать в долг у инвесторов — предлагать облигации со ставкой в 18–20% годовых (как правило, компании дают премию к ключевой ставке). В итоге компаниям проще продать часть бизнеса, разместив акции на бирже, и получить деньги от инвесторов.

Именно поэтому, с точки зрения Романовича, не исключено, что при таких условиях примеру «Южуралзолота» в плане SPO последуют и другие участники рынка. При новых допэмиссиях нужно обращать внимание, кто размывает долю действующих акционеров и насколько (чем меньше, тем лучше, ожидаемо), и присматриваться к тем, кто продает действующие акции. В таких SPO можно участвовать, потому что они будут привлекательными.

Как «Южуралзолото» попало в тренд

На рынке отмечают, что компания удачно выбрала время, если смотреть на то, что происходит с золотом, причем уже который месяц. Его котировки растут — только в 2023 году драгметалл подорожал на 18%, что также сказалось на цене акций «Южуралзолота». Кроме того, прогнозы говорят, что тренд продолжится: некоторые аналитики ждут, что в скором времени можно будет увидеть $2,6–2,7 тыс. за унцию вместо нынешних $2,3 тыс.

Собственно, все деньги, которые удастся привлечь, пойдут в компанию (формат cash-in). Основная цель, которую заявил золотодобытчик, — это снижение долговой нагрузки (на это же пошли и средства, собранные в рамках IPO). Ниже долг — больше свободных денег, которые можно, например, пустить на дивиденды.

На этом фоне хорошо смотрятся планы «Южуралзолота» в рамках бизнеса — увеличить добычу в 2 раза к 2028 году. В этом году объемы произведенного золота должны вырасти на 20–30% (такие темпы пока заявлены только у «Южуралзолота»).

В целом бизнес у компании растущий и интересный, у него есть потенциал. У «Южуралзолота» хорошие показатели, долг не самый большой (на конец 2023 года был зафиксирован на уровне $700 млн. SPO выглядит хорошим решением в условиях высокой ставки, а бумаги компании — интересными среди российских золотодобытчиков.