Главное, что нужно знать об «Астре», — это то, что компания — один из основных бенефициаров импортозамещения. Уход Windows (Microsoft) и MacOS (Apple) приведет к необходимости массовой замены лицензированных операционных систем как в госструктурах, так и в частных компаниях. Это неизбежно повысит спрос на ключевой продукт ГК «Астра» — Astra Linux (именно он приносит более 75% выручки).

Востребованность российского ПО также повышает политика российских властей. Во-первых, госзаказчикам запретили приобретать зарубежный софт еще в марте 2022 года, кроме того, с 2025 года планируется ввести аналогичный бан на иностранные программы на объектах критической информационной инфраструктуры (причем речь идет не только о государственных, но и о частных структурах).

Бенефициар импортозамещения

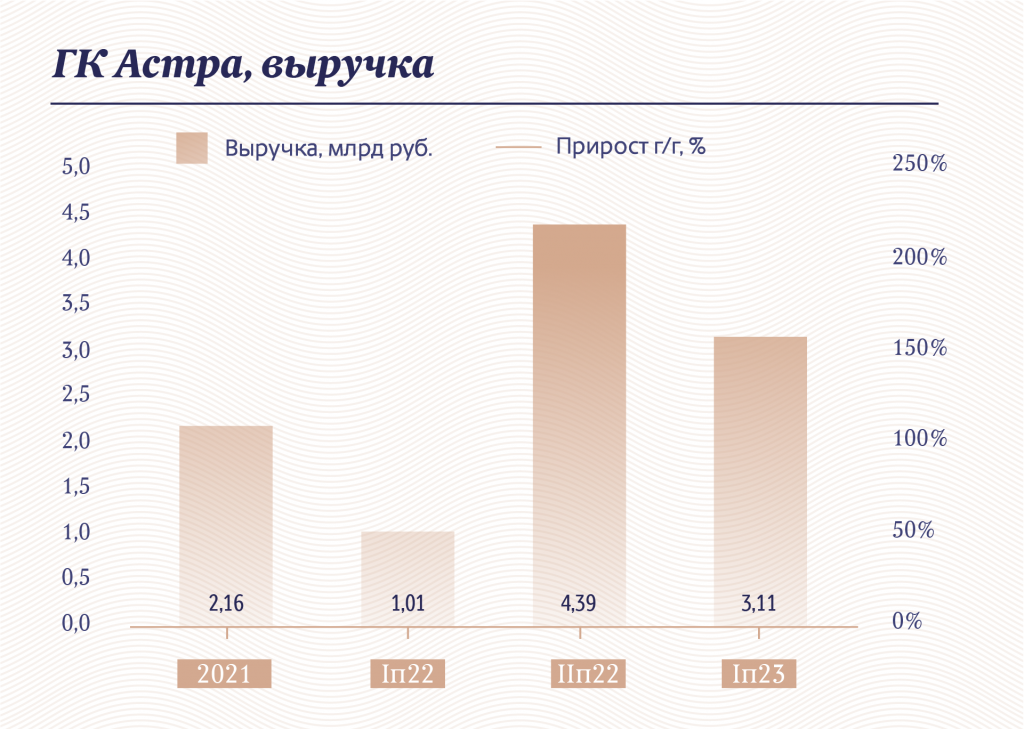

В любом случае, судя по отчетности, импортозамещение уже стало мощным драйвером роста для бизнеса ГК «Астра» с начала 2022 года — как раз после того, как из России начали уходить иностранцы, отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях. Так, согласно отчетам по МСФО, по итогам 2022 года выручка компании выросла в 2,5 раза. Кроме того, обращает внимание эксперт, за первое полугодие уже этого года компания заработала в 3 раза больше, чем за первые 6 месяцев год назад.

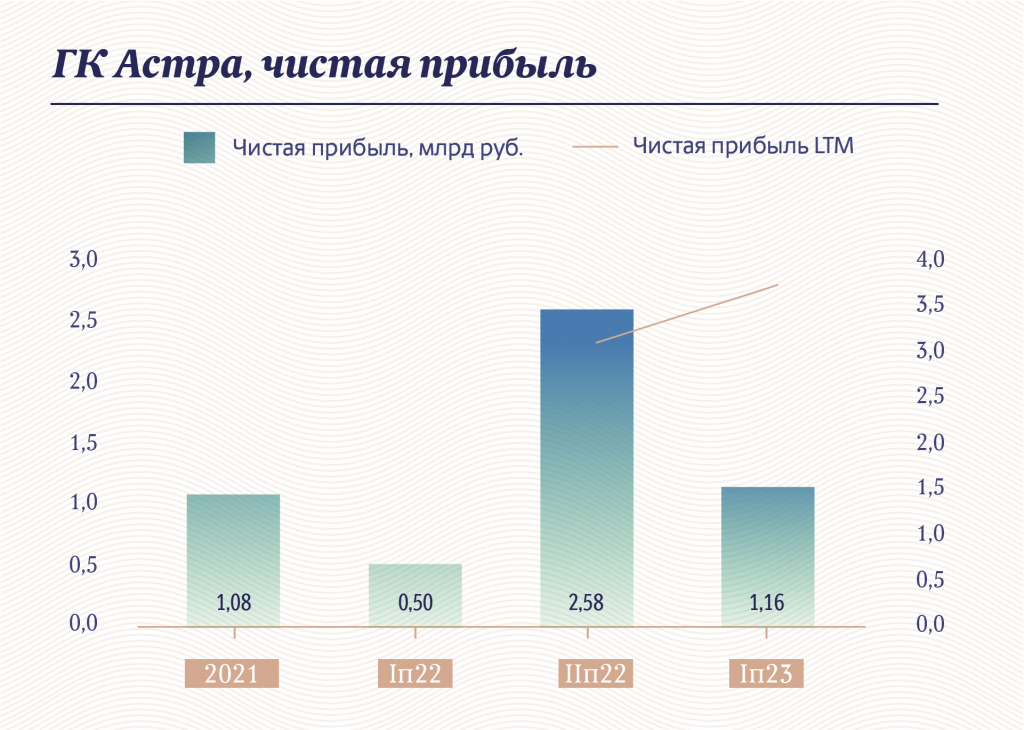

В целом ГК «Астра» — это классическая ИТ-компания с высокой маржинальностью. Та же рентабельность по году у них составляла почти 60%, что очень много. Это говорит о том, что условные 100 рублей выручки приносят почти 60 рублей чистой прибыли. Долгов у компании нет. То есть по всем показателям это супербизнес, который интересен акционерам: он уже прибыльный, растущий, с хорошей маржой и платит дивиденды. Редкий набор позитивных факторов.

Речь о том, что ГК «Астра» еще до официального выхода на Мосбиржу утвердила свою дивидендную политику: 15 сентября представители компании заявили, что выплаты будут производиться по итогам 9 и 12 месяцев, не реже одного раза в год. Все это показывает инвесторам, что дела у ГК идут настолько хорошо, что она заранее готова делиться прибылью с акционерами.

Тем более что показатели Net Debt/EBITDA (показателя долговой нагрузки — соотношение чистого долга и прибыли до вычета процентов и налога на прибыль) за последние два полугодия — отрицательные, долгов у компании нет. Как поясняет Романович, это значит, что у компании нет обязательств перед кредиторами, наоборот, это ей должны деньги.

Потенциал роста

Помимо текущего роста, ГК «Астра» прочат также рост в будущем. Эксперты из Strategy Partners ожидают, что российский рынок инфраструктурного ПО увеличится как минимум в 3,5 раза — с 77 млрд рублей, в которые он оценивался в 2022 году, до 270 млрд рублей к 2030 году. В контексте жесткого курса на импортозамещение 90% этого рынка должны занять российские разработчики, включая ГК «Астра», нынешнего лидера рынка ОС в России (ее доля составляет три четверти).

Если же рассматривать российский ИТ-сектор с точки зрения потенциального инвестора, то перечень компаний, которые уже вышли на фондовый рынок, как подчеркивает Романович, выглядит привлекательным.

В России не так много ИТ-компаний, которые торгуются на бирже, но те, что есть — «ВКонтакте», «Яндекс», «Софтлайн», Positive Technologies, — все растут, все интересные и у всех хорошие перспективы.

Тем, кто готов рассмотреть бумаги ГК «Астра» для покупки и хочет воспользоваться моментом проведения IPO, стоит иметь в виду, что рынок уже ожидает «переподписку» на акции компании — в 3–5 раз. Речь о заявках на 50 млн бумаг, поступивших после заявления компании о размещении 10 млн акций. Как рассказал Романович, брокеры подтвердили, что весь объем бумаг, которые «Астра» готовит к продаже, зарезервирован.

Соответственно, все заявки, которые поступят до 12 октября, будут падать в общую корзину и потом распределяться пропорционально размеру заявки. То есть если спрос превысил предложение, например, в 5 раз, то новые акционеры получат только одну пятую из того, на что они претендовали. Если инвестор, например, подал заявку на 100 тыс., то ему передадут активы только на 20 тыс. акций.

В такой ситуации все, кому не хватило бумаг, прямо в день IPO, вероятнее всего, пойдут их докупать на рынок по стартовой цене — в случае с «Астрой», как ожидается, она составит 333 рубля. Это подстегнет котировки и приведет к их сильному росту сразу после размещения. При этом, напоминает Романович, после такого резкого скачка, как правило, следует коррекция.

Это происходит по-разному. Все зависит от спроса и интереса: когда тот же Positive Technologies размещался осенью 2021 года, их акции торговались сначала по 770 рублей. Однако в первый же день котировки подскочили до 1200 рублей, то есть дав почти двукратный рост. Однако сразу за этим начался откат — примерно на 20%.

Возвращаясь к ГК «Астра», Романович считает, что их бумаги лучше покупать вдолгую, особенно учитывая кратные перспективы увеличения рынка.

Учитывая то, что рынок операционных систем был монополизированным, уход Microsoft открывает огромный простор для ГК «Астра» — она может расти еще быстрее, чем все остальные: это та компания, которую можно купить и держать несколько лет.