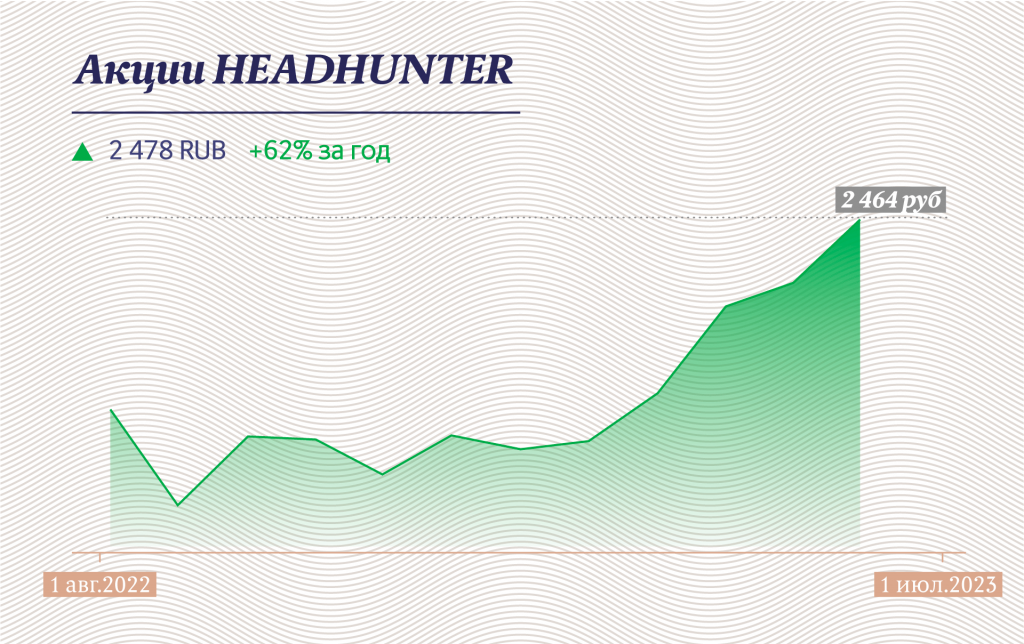

На этой неделе рынок порадовали котировки лидера онлайн-рекрутмента — HeadHunter. Курс акций компании упорно идет вверх почти год: за это время бумаги подорожали почти в 2 раза, а на этой неделе пробили критическую отметку в 2300 рублей. «Московские новости» узнали у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях», почему бизнес HeadHunter выстоял в прошлом году и зачем ее акции инвестору.

Только вверх

За последние дни лучше всего себя чувствовал HeadHunter. Сначала его котировки преодолели рубеж в 2300 рублей за бумагу — в апреле, добравшись до этого уровня, цена начала снижаться. В этот раз акции HeadHunter сдаваться не стали и к концу недели достигли 2460 рублей. На рынке заговорили о том, что если будет пробита отметка в 2500 рублей, можно будет говорить о формировании нового восходящего тренда.

Сам рост котировок HeadHunter начался в сентябре прошлого года — и его не остановили даже геополитические факторы. С тех пор бумаги подорожали более чем в 2 раза, оставив далеко позади тот же индекс Мосбиржи набрал скромные по сравнению с HH 53%.

Однако это не предел для бумаг лидера в сфере интернет-рекрутмента. Как напоминает Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», на пике цены на бумаги компании достигали 5 тыс. рублей. Правда, такой рост наблюдался вскоре после выхода HeadHunter на Мосбиржу. Само IPO проводилось в сентябре 2020 года, и с этого момента и до осени 2021 года котировки поднялись с начального уровня в 1700–1900 рублей за акцию до тех самых 5 тыс.

Но история о котировках HH была бы неполной без коррекции, которую они пережили вместе с российским рынком в феврале 2022 года, и без снижения в сентябре 2022 года. Именно поэтому нынешний рост можно считать, во-первых, восстановлением, а во-вторых, показателем того, что бумаги HH волатильные.

Бумаги HH — растущая, развивающаяся, с приличным объемом торгов — более 144,4 млн рублей. Понятно, что они не такие выдающиеся, как у «голубых фишек» российского рынка, но в целом HeadHunter на рынке можно отнести к «середнячку». Если же смотреть с точки зрения бизнеса, то компания — не только единственный представитель своей отрасли на фондовом рынке, но и практически монополист в своем сегменте.

В прошлом и в этом году они покупали своих конкурентов (таких как сервис «Зарплата.ру», SKILLS). «Сейчас весь рынок рекрутинга и поиска сотрудников строится вокруг НН, у них самая большая база вакансий и резюме. В этом плане они – яркий и хороший представитель интересного сектора», — подчеркивает Романович.

Вопреки геополитике

По словам эксперта, прошлый год показал, что бизнес HeadHunter устойчивее, чем казался. Так, в 2022 году одним из главных рисков было сокращение спроса на вакансии. Однако, несмотря на опасения, что желающих найти работу, станет меньше, HH закрыл год ростом выручки — плюс 13%, до 18,1 млрд рублей. Кроме того, дела с начала этого года тоже идут хорошо — компания похвасталась в рамках отчета за первый квартал 2023 года тем, что выручка прибавила почти 25% (до 5,5 млрд рублей) на фоне восстановления активности клиентов.

В целом показатели HeadHunter говорят о том, что это хороший бизнес для инвестора. Он приносит прибыль компании, у него высокие темпы роста (та же выручка на уровне 20%). Плюс низкие оценки по мультипликаторам — например, по соотношению цены к прибыли соотношение составляет 10, что для технологичной компании, прибыльной и растущей на 20–30% в год, очень мало. Добавим к этому высокую рентабельность: по итогам года на уровне — 30%, по последнему кварталу — 33%. И получается, что бумаги НН — это хороший вариант зайти на долгосрок.

Позитива добавляет также то, что компания может решить одну из главных проблем, которая беспокоит рынок, — «иностранную прописку» своего бизнеса на Кипре, где зарегистрирован НН.

На фоне разговоров о перерегистрации всех иностранных компаний в России есть вероятность того, что HeadHunter также под это попадет. А это значит, что компания не только избавится от санкционных рисков, но и сможет вернуться к выплате дивидендов. Плюс бонус: чем больше компаний получают регистрацию к России, тем выгоднее это для бизнеса HeadHunter.

Из рисков самым актуальным остается связанный с форс-мажором, который может дать рост безработицы. Сейчас в России она самая низкая за 10 лет — 3,2%, и это как раз выгодно НН. «Если уровень безработицы высокий, то работодатели не ищут сотрудников, те приходят к ним сами. Обратная ситуация, как сейчас, как раз играет на руку НН и ее бизнесу. А это значит, что у котировок компании есть все шансы добраться до прошлогодних максимумов», — говорит эксперт.