В ближайшее время акция «Транснефти», цена которой сейчас составляет около 140 тыс. рублей, станет доступна широкому кругу инвесторов. После дробления самая дорогая бумага российского рынка подешевеет в 100 раз и будет стоить около 1,4 тыс. рублей. Роман Романович, автор Telegram-канала Romanfinance об инвестициях, рассказал «Московским новостям», что будет с котировками компании и как на этом можно заработать.

Что произошло

Главная новость этой недели — совет директоров нефтяной компании рекомендовал акционерам утвердить сплит в соотношении 100 к 1. Это значит, что одна акция будет разделена на 100 частей, цена снизится пропорционально.

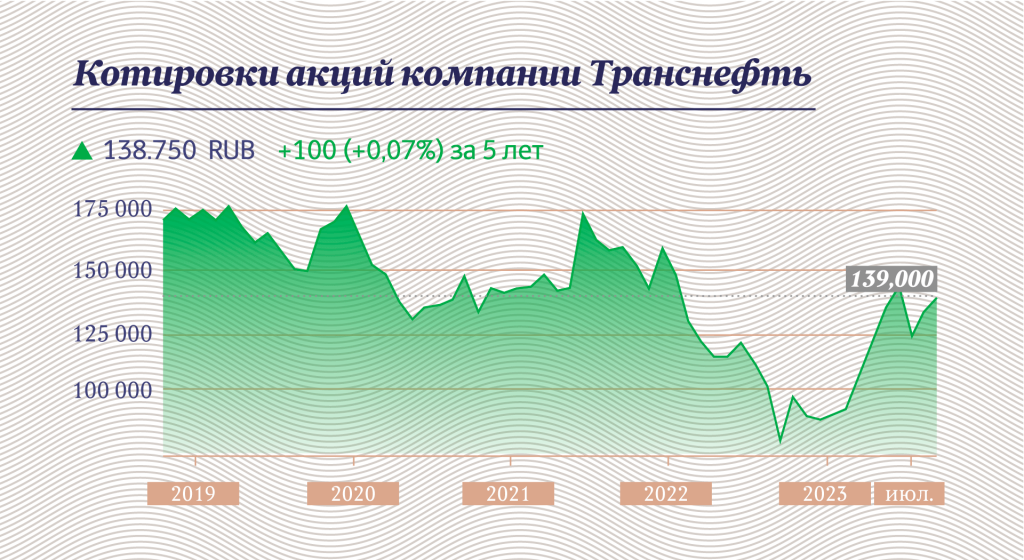

Такая процедура — сплит — позволяет компании увеличить число бумаг на рынке, не выпуская новых. Основная цель дробления акций — повысить их привлекательность и доступность для розничных инвесторов. Что особенно актуально в случае с бумагами «Транснефти», которые сейчас стоят около 140 тыс. рублей. Более того, это совершенно не предел для акций компании: на пике, в марте 2019 года, была пробита планка в 176 тыс. рублей за одну бумагу.

Как поясняет Роман Романович, автор Telegram-канала Romanfinance об инвестициях, чтобы понять причины столь высокой стоимости акций «Транснефти», необходим исторический экскурс.

Акции «Транснефти» одними из первых появились на российском фондовом рынке еще в 1990-х годах, и изначально они стоили дорого. Дело в том, что сам фондовый рынок не сразу стал популярным в России — раньше никто особо не задумывался о том, как сделать акции компании привлекательными для акционеров. В итоге бумаги той же «Транснефти» начали с высокой отметки и так и росли в цене, дойдя до нынешних 140 тыс. рублей за акцию.

Компанию «Транснефти» в топе самых дорогих бумаг на российском рынке составляют «ВСМПО-АВИСМА» — 48,8 тыс. рублей за акцию и «Инвест-девелопмент» — 84 тыс. рублей.

В целом, отмечает Романович, если в США сплит для компаний — практика частая (свои акции регулярно дробит Apple, к этой же процедуре прибегал Google), то для российского рынка последних лет решение «Транснефти» — исключение. К этой процедуре в 2007 году прибегал Сбербанк, а из недавних примеров — фонды Finex в 2020–2021 годах.

Цена не фактор

При этом важно понимать, что сама цена акции не имеет ничего общего с привлекательностью компании на фондовом рынке.

Условно, ВТБ стоит 3 копейки — практически в прямом смысле, сейчас бумага банка торгуется за 0,02514 рубля, — а «Транснефть» обойдется почти в 140 тыс. рублей, это не значит, что нефтяная компания в тысячу раз лучше. Главное — не то, сколько придется заплатить за акцию, а привлекательность бизнеса, его доходность и поведение котировок.

В целом, подчеркивает Романович, от того, по какой цене акции обращаются на рынке, компании ни горячо, ни холодно. Другое дело, что от этого страдают акционеры, потому что при нынешней цене бумаг очень немногие могут их купить: средний чек розничного инвестора в России очень маленький — суммы на большинстве инвестиционных счетов не превышают 100 тыс. рублей.

Разговоры о том, что «Транснефти», которая принадлежит государству, желательно стать более доступной для «частников», Центробанк завел еще в прошлом году. Собственно, после того, как в конце августа эту тему подняли снова уже в правительстве, совет директоров нефтяной компании и принял соответствующее решение.

Бизнес на трубах

При этом, как подчеркивает Романович, с точки зрения инвестора бумаги «Транснефти» интересные. Во-первых, их можно назвать санкционно устойчивыми. Например, после почти двукратной просадки в июле 2022 года, когда котировки упали до 78 тыс. рублей, они смогли вернуться к прежним уровням.

Тогда влияние оказали разговоры о вероятном углублении взаимоотношений с Китаем и строительстве новых веток трубопровода «Сила Сибири» и «Сила Сибири – 2» в КНР. Это дает перспективы бизнесу «Транснефти», которая может эти трубопроводы строить и прокачивать по ним нефть. В целом сам формат бизнеса компании определяет ее более высокую устойчивость к санкциям по сравнению с другими российскими нефтяниками.

«Транснефть» занимается прокачкой, системой хранения и транспортировки нефти, и, по сути, она монополист на этом рынке: все нефтяные компании пользуются ее услугами. Независимо от того, как идут дела у «Лукойла», «Роснефти» или «Газпромнефти», у «Транснефти» дела идут хорошо. Таким образом, с точки зрения привлекательности «Транснефть» более стабильна, нежели какая-то отдельно взятая нефтяная компания, которая качает, перерабатывает и продает.

При этом по дивидендной доходности «Транснефть» не уступает другим нефтяникам: она составляет около 12% — неплохой уровень для рынка.

Наконец, в пользу покупки бумаг «Транснефти» говорит потенциал их роста, обусловленный сразу двумя факторами. Первый — недооцененность компании на рынке.

«Транснефть» — достаточно интересный бизнес, который сейчас оценивается достаточно дешево (если смотреть мультипликатор Р/Е, то текущая оценка — около 4,5). В среднем аналитики оценивают акцию «Транснефти» после сплита в 1,9 тыс. рублей. Таким образом, бумагам есть куда расти.

Именно поэтому в акции «Транснефти» имеет смысл заходить сразу после дробления: процедура приведет к началу роста котировок, и те, кто будет ждать, могут не успеть приобрести актив по выгодной цене, предупреждает Романович. Более того, можно не ограничиваться одной «Транснефтью».

В принципе, идея сплита, судя по всему, будет популярна на российском рынке в ближайшее время, поэтому частному инвестору стоит присмотреться к дорогим акциям, которые в перспективе также могут раздробить под давлением регулятора.