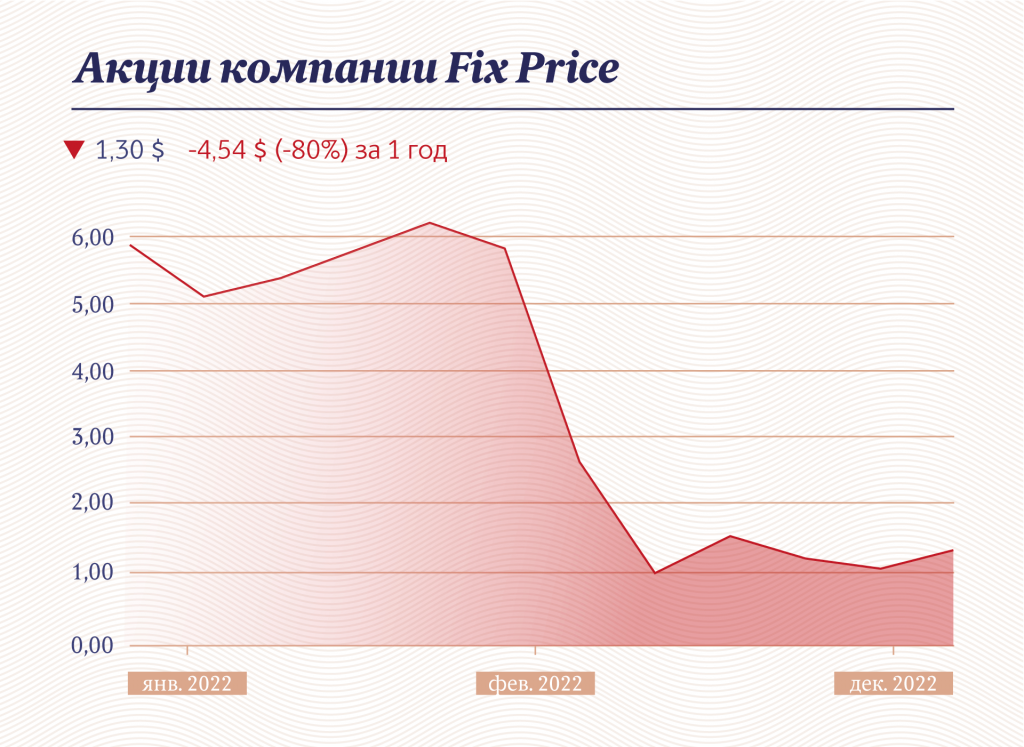

На этой неделе российский фондовый рынок ненадолго воодушевила отчетность дискаунтера Fix Price. Однако котировки сначала подскочили, а потом отыграли назад. Как поясняет Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», при ближайшем рассмотрении выяснилось, что результаты за четвертый квартал не столь радужные. «Московские новости» разбирались, насколько российский ритейл сохранил в этот кризис репутацию защитного актива и стоит ли в него заходить частному инвестору.

Что произошло

На этой неделе в центре внимания инвесторов — отчетность торговой сети-дискаунтера Fix Price. Рынок сначала отреагировал ростом — почти на 4%, однако уже к пятнице котировки вернулись к «доотчетному» уровню, а мнения аналитиков относительно того, как оценивать результаты ритейлера за четвертый квартал, разделились.

Согласно данным, которые опубликовал Fix Price, компания смогла увеличить выручку на 14% (если сравнивать четвертый квартал 2022 года с аналогичным периодом 2021-го). Общая выручка за год составила 277,6 млрд рублей (+20%) во многом благодаря расширению бизнеса, которое стало одним из драйверов роста. Ритейлер, несмотря на кризисный, 2022 год, сумел открыть новых магазинов больше, чем планировалось, — почти 760 торговых точек. Кроме того, менеджмент компании заявил о намерении снова выплачивать дивиденды и сейчас пытается найти вариант, который бы устроил всех акционеров.

Как поясняет Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», проблема в том, что результаты Fix Price неоднозначны.

После публикации отчета Fix Price рынок сначала воодушевился тем, что все растет, что компания расширяет географию своего бизнеса. Потом, когда инвесторы начали разбираться в цифрах, стало ясно, что не так все и весело. Рост есть, но он замедлился: в третьем квартале выручка увеличилась на 21%, в четвертом же — только на 14%. То есть компания продолжает зарабатывать даже в кризис, но меньше.

С одной стороны, снижение темпов роста ожидаемо в кризис. С другой, у некоторых представителей российского ритейла дела обстоят лучше: например, та же X5 Retail Group смогла получить в четвертом квартале 2022 года выручку на 16,5% больше, чем год назад.

Переориентация спроса

Как поясняет Романович, Fix Price «подвела» структура продаж: 46% приходится на непродовольственные товары. В свете того, что за последний год россияне стали больше экономить, они сократили траты на то, что не является предметом первой необходимости. Именно поэтому показатели российских продуктовых ритейлеров X5 Retail Group и «Магнит» лучше, чем у Fix Price.

Если бы Fix Price торговал только продуктами, то, скорее всего, финансовые результаты дискаунтера были на том же уровне, что и у X5 Retail Group и «Магнита». Однако за счет того, что Fix Price торгует непродовольственными товарами, у него снизился поток покупателей.

В результате сопоставимые продажи Fix Price за четвертый квартал увеличились всего на 4% после 11% в третьем квартале 2022 года.

При этом сам по себе российский ритейл остается защитным активом, подчеркивает Романович. Если сравнивать его с другими секторами, то он меньше остальных подвержен цикличности — то есть спаду продаж во времена кризисов.

Люди все равно покупают продукты, как бы ни сокращались их доходы. Потому что они не могут перестать есть. Другое дело, что их потребительская привычка может измениться. Условно, они могут перейти с дорогой гречки на более дешевую. Таким образом, ритейлеры продолжат получать деньги, просто у них будет другая структура выручки. Например, в X5 Retail Group как раз это и произошло: люди стали меньше ходить в «Перекресток», но больше стали посещать «Чижик». И это перераспределение спроса помогло ритейлеру компенсировать снижение продаж более дорогих товаров в «Перекрестке».

Таким образом, российские ритейлеры продолжают получать деньги. Более того, общий рост в сегменте сохраняется. Увеличиваются и выручка, и средние чеки: более высокая инфляция приводит к тому, что и издержек у компании больше, и все эти траты перекладываются на покупателей за счет повышения цен. «Подскочила инфляция — подскочила выручка у ритейлеров», — подчеркивает эксперт. Кроме того, у этого сегмента в целом неплохие перспективы, говорит Романович.

У нас страна большая, торговым сетям есть куда расти. Открывая новые магазины — есть регионы, в которых не представлены или недостаточно представлены Х5 Retail Group, «Магнит» и Fix Price. Второй вариант — поглощение мелких региональных ритейлеров, которых в регионах довольно много. Таким образом, если рассматривать весь сектор в целом, то лучше обратить внимание на тех, у кого есть деньги на поглощения и развитие бизнеса. Это обеспечит компаниям более быстрый рост.

Кого выбрать

Если же говорить о том, акции какого из российских ритейлеров стоит добавить в портфель частному инвестору, то, с одной стороны, Fix Price активно ведет территориальную экспансию. Но, с другой, компания выглядит слишком дорогой: по мультипликаторам она оценивается дороже, чем Х5 Retail Group и «Магнит».

Если взять последнюю отчетность, то, по показателям EBITDA, у Fix Price — 7,5, а у Х5 — 3. Если перевести это на простой язык, то это срок окупаемости. Если представить, что вы покупаете весь бизнес Х5 Retail Group, то у вас он окупится за 3 года, а весь бизнес Fix Price — за 7,5 года. Если раньше можно было переплачивать за темпы роста — в 2021 году у Fix Price выручка увеличилась на 30%, — то сейчас стоит обратить внимание на компании, у которых показатели лучше.

К таким компаниям Романович относит «Магнит». По словам эксперта, в отличие от Х5 Retail Group, у «Магнита» российская регистрация бизнеса плюс самые низкие инфраструктурные риски. Кроме того, в пользу ритейлера говорит его многоформатность — у «Магнита» есть гипермаркеты, магазины у дома и сеть дискаунтеров — и то, что компания планирует выплачивать дивиденды акционерам с неплохой доходностью (8,5%).