Волны частного банкротства

В России банкротство физлиц пережило две волны. В первую его распробовала «крупная рыба»: в претендентах на личную несостоятельность за тот же 2015-й появились экс-владелец Черкизовского рынка Тельман Исмаилов, (21,41 млрд рублей требований), младший партнер владельца холдинга «Энергомаш» Алексей Плещеев (50,90 млрд рублей требований), бенефициар компании JFC Владимир Кехман (20,67 млрд рублей требований) и другие. При таких суммах долга и реализуемом имуществе траты на адвоката или выплаты арбитражному управляющему несущественны для должника.

Но затем банкротство прижилось и среди более широких слоев населения: прошлогоднее исследование «Право.ру» показало, что в 2015 году средняя сумма иска составляла 52,73 млн рублей, в 2019 — 5,66 млн рублей. В процедуру входят люди со среднестатистической зарплатой и более приземленными размерами долга, но для них заплатить за саму процедуру банкротства свыше 70 000 рублей (по оценкам экспертов, это минимальная сумма трат) — задачка со звездочкой. Особенно, когда реклама предлагает «не платить по кредитам законно» и обеспечить легкую жизнь.

В 2018 году Илья (имя изменено по просьбе героя) переехал из Красноярска в столицу. Снимал с другом комнату, работали, веселились. Однажды Илья потерял телефон, а новый решил взять в кредит: без связи «не представлял, как существовать». К этому моменту на Илье висело уже три кредита с общим долгом в 29 тысяч рублей — при окладе в 30 тысяч.

Из-за задержки зарплаты Илья просрочил очередной ежемесячный платеж. Чтобы закрыть, оформил микрозайм. Так запустился снежный ком займов и кредитов, которые Илье без проблем одобряли. Попытки залатать дыры в платежах привели к тому, что вскоре Илья платил по кредитам уже 270 тысяч в месяц. Следующим шагом стали два запроса в Гугле: «оформить банкротство» и «адвокат по банкротству физлиц».

История русского долга

Должники были всегда. «Если какой-либо купец, отправившись с чужими деньгами, потерпит кораблекрушение или подвергнется нападению неприятеля, или настигнет пожар, то не творить над ним насилия, не продавать, но пусть как начнет выплачивать долг погодно, так и платит, ибо это несчастье от Бога, а он не виновен. Если же он пропьется или проиграется, в своем безумии нанеся ущерб чужому товару: ждут ли пока он возместит ущерб — на то воля, продадут ли его и его имущество — на то тоже их воля», — говорится в «Русской Правде» XIII века, древнейшем русском правовом кодексе.

Уже тогда вводилось понятие «несчастной» несостоятельности и несостоятельности по вине должника.

Дальше регулирование долгов прослеживается через всю историю: 1800 год — принимается устав о банкротах, где разделяется торговая и неторговая несостоятельность (грубо говоря, банкротство юридических и физических лиц). Так же разделялось банкротство в дореволюционном законодательстве, по примеру европейских стран. Вместе с социалистической революцией институт банкротства практически исчезает.

В постсоветское время вместе с приватизацией постепенно возвращается и обрастает подробностями законодательство о банкротстве компаний. Современной России потребовалось почти 24 года, чтобы принять закон о несостоятельности физических лиц. В это время не было централизованного подхода к работе с долгами: человека атаковали коллекторы сразу из нескольких банков и сторонних организаций. С одной стороны, появлялись все новые кредитные продукты и возможности. С другой, не было широкого понимания, как ими пользоваться.

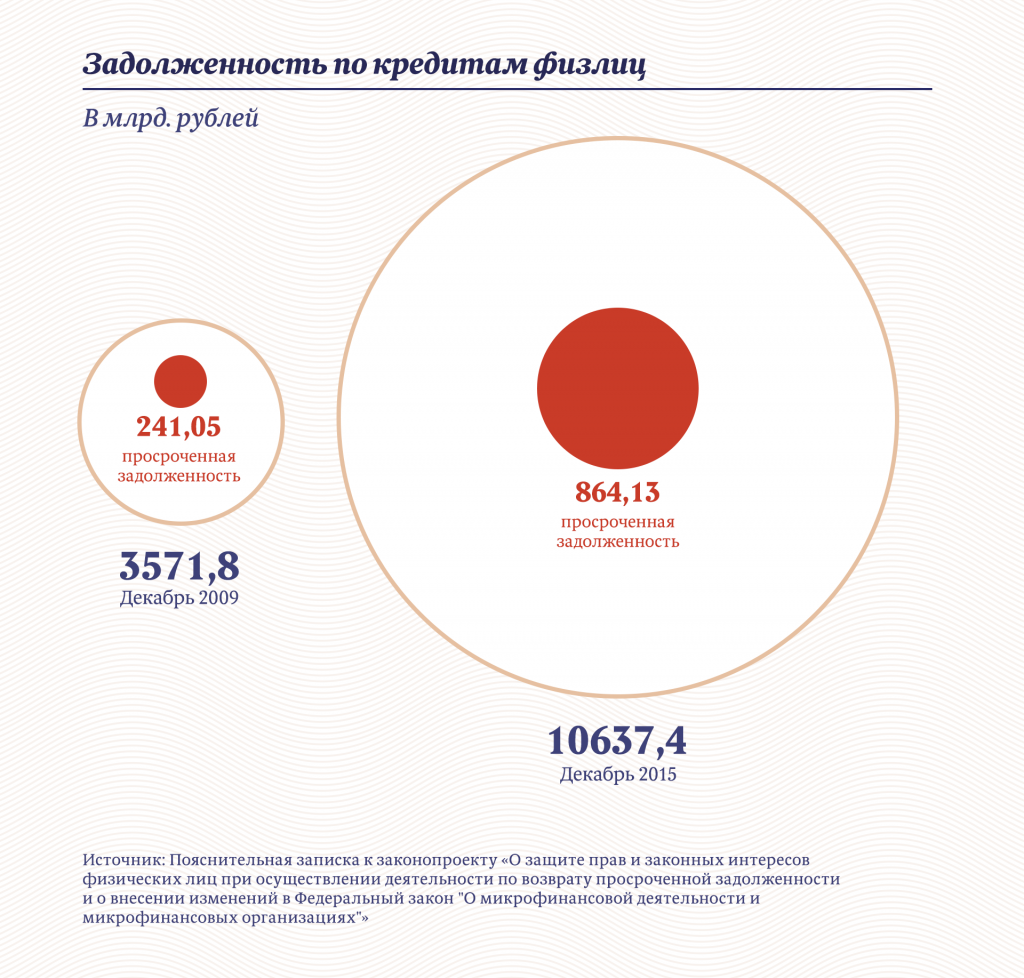

Первые кредитные карты в России появились еще в нулевые. За ними поднимается волна микрокредитов: деятельность МФО тогда еще не регулировалась должным образом. С 2009 по 2015 год просроченная задолженность выросла в 3,6 раза. А к концу 2015 года объем «просрочки» сделал скачок еще на 23% — от 665,64 млрд рублей до 864,13 млрд рублей.

Почему 2015-й?

В конце 2014 года рубль падает. На улицы выходят валютные ипотечники. Несмотря на то что банки значительно ужесточают условия выдачи кредитов и повышают процентные ставки, вопрос об уже просроченных задолженностях встает максимально остро.

Федеральная служба судебных приставов к весне 2015 года подсчитала, что только по вступившим в силу судебным решениям более 400 000 россиян попадали бы под действие закона о банкротстве физических лиц.

Их совокупная задолженность превышала 2 трлн рублей. Под определение банкротства попадали люди, которые задолжали более полумиллиона рублей, просрочили выплаты на 90 дней и не смогли бы рассчитаться с кредиторами.

Тогда же законодатель задумался о другой стороне вопроса: коллекторах. «С ростом объемов потребительского кредитования увеличивается потенциальное число должников — физических лиц, права которых могут быть нарушены применением недобросовестных практик, связанных с возвратом долгов, в связи с чем этот вопрос приобретает особую актуальность и социальную значимость», — поясняли авторы законопроекта.

К октябрю 2015 года к уголовной ответственности привлекли более 130 коллекторов: незаконное проникновение в жилище, противоправное изъятие имущества, угрозы, физическое насилие. Закон, ограничивающий и регулирующий деятельность коллекторов, поспел лишь к 2016 году, сразу после закона о банкротстве физических лиц. Он скорректировал, но не решил ситуацию.

История Ильи: «Самым сложным было получать бесконечные звонки с угрозами каллов (коллекторов — Прим. ред). Я накануне сменил номер и забыл об этом, но они позвонили всем, вплоть до бабки, которая не знала даже, что у нее телефон есть. Приходили по месту прописки с извещениями. Прямых угроз не поступало, но психологический прессинг был настолько жесткий, что я назвал бы это не «звонком от коллектора», а откровенным фашизмом».

По данным Объединенного кредитного бюро, в России к апрелю 2015 года непогашенные кредиты были у 39,4 млн человек. У четверти из них — по два кредита, еще у 18% — три и больше. Проблемные кредиты — у каждого пятого заемщика.

В своей статье «Суицидальное поведение людей в период кризиса» исследователи М. Ю. Лялюцкая и Г. А. Галакова приводят данные: к началу 2015 года кризис почувствовали на себе 71% россиян. Экономическая нестабильность в первые месяцы 2015 года привела к страшным последствиям. Отмечать можно частные примеры: глава иркутского турагентства покончила с собой из-за больших долгов, замруководителя управления Центробанка по Амурской области застрелил троих коллег и покончил с собой, узнав о сокращениях.

Впрочем, математически выявить зависимость между долговой нагрузкой и рисками суицидального поведения не удалось.

«Доля просроченной задолженности в течение 2010 – 2016 гг. стабильно в 3 раза превышает максимальный уровень, рекомендуемый Банком России. Показатель суицидальной смертности, напротив, снижается (2010 г. – 23,4; 2015 г. – 17,4)», — приводят данные авторы исследования Н.А. Голиков, И.Н. Голиков, Н.Н. Юманова. При этом они же отмечают: генпрокуратура признала проблемы предоставления банками кредитов на «заведомо непосильных условиях», из-за чего «люди нередко кончают жизнь самоубийством».

Сложившаяся обстановка и давно назревший вопрос приводят к тому, что с 1 октября 2015 года в России появляется банкротство физических лиц: граждане, просрочившие выплаты на 90 и более дней и не способные рассчитаться с кредиторами, законно могли признать себя банкротами.

Акция: три долга по цене одного

История Ильи: «Я обошел четыре адвокатские конторы и в трех меня пытались раскрутить на деньги: «давай 145 000 и мы все сделаем». Последний же юрист внушал доверие с первой встречи: рассказал, как будет проходить процесс, какие действия он возьмет на себя и на что пойдут деньги, которые я буду ему платить».

Поначалу люди вступали в банкротство неохотно — это дорого, это неизвестно. Из Москвы «мода» на банкротство направилась в регионы. В марте 2016 года банкротство физлиц «обгоняет» банкротство компаний. Первоначальный портрет должника тоже изменяется: он молодеет с 37 лет до 22. Растет и количество кредитов: от одного-двух — к трем-четырем. При этом долги перед микрофинансовыми организациями преобладали над банковскими.

Коронакризис, несомненно, также стал драйвером развития института банкротства: за 9 месяцев 2020 года банкротами стали более 77 тысяч человек, что на 65% больше аналогичного периода предыдущего года. Кредитные каникулы, объявленные президентом, лишь смягчили, но не отразили кризисный удар.

Адвокат Ольга Черных, адвокатское бюро «Фортис», рассказывает, что количество банкротств граждан увеличивается в математической прогрессии. «Изначальная политика, направленная на упрощение процедуры банкротства, привела к злоупотреблениям недобросовестных должников. В связи с этим и кредиторы, и суды стали более жестко проверять добросовестность должников, а в судебной практике сформировались критерии недобросовестного и противоправного поведения», — отмечает она.

Не последнюю роль тут сыграли предприимчивые специалисты, предлагающие «избавиться от кредитов», получить путевку в новую жизнь, легко и просто списать долги «с гарантией».

Фото: Zamir Usmanov / Globallookpress

Такая реклама встречается в TikTok, Instagram и многих других соцсетях. Ассоциация банков России даже попросила ФАС запретить рекламу привлекательности банкротства. По их словам, в таких объявлениях скрывается основная информация о банкротстве: арест и продажа имущества, запрет распоряжаться деньгами, запрет на выезд за границу, невозможность занимать определенные должности и так далее. А фиктивное банкротство может и вовсе привести к уголовной ответственности.

История Ильи: «Мне пришлось уволиться с официальной работы, мои счета во всех банках заблокировали. По самой процедуре все делал адвокат, я только приносил ему необходимые справки. Самое смешное было в ГИБДД: нужна была справка, что у меня нет в имуществе автомобиля, которого у меня никогда и не было. Как и прав.

Суд проходил по месту прописки — в Красноярске. Это все усложняло. Из-за бесконечного ожидания решения и переносов слушаний я начал выпивать, потом откровенно пить каждый день, лишь бы не думать, что кто-то сейчас сидит в Красноярском суде и решает, подхожу я под критерии банкротства или нет.

Заседания проходили дистанционно в три этапа: подготовка, реструктуризация и реализация имущества. Я выдохнул и стал просто ждать заветную бумажку.

В тот момент решение о банкротстве было для меня как второй день рождения. Позже из-за пережитого стресса и запоя у меня случился депрессивный эпизод, сейчас я принимаю антидепрессанты. В целом после процедуры было тяжело первые 3 месяца. Но доходы росли. За то время, что приходилось платить кредиты, я разучился жить «не в долг». И вот, спустя 8 месяцев после полного завершения всех дел, я выравниваюсь по финансам и могу жить спокойно, не думая каждые 10 минут, куда, сколько и когда надо заплатить.

Банкротство как социальный феномен

В 2019 году стоимость «классического» банкротства для граждан составляла 70 000 – 75 000 рублей — для простой процедуры без оспаривания сделок. Это в два раза превышает уровень средней российской зарплаты, поэтому легким способом не платить по кредитам банкротство не назовешь.

С 1 сентября 2020 года появилось внесудебное банкротство для тех, чьи долги составляют 50 – 500 тыс. рублей. Заявление на него должники могут подать через МФЦ.

Успех процедуры сейчас крайне невелик: за первые полгода этой опцией решили воспользоваться 8009 человек, но возбудили внесудебное банкротство только в отношении 2547 человек, то есть в 31,8% случаев, приводит данные Федресурс.

Москва держится абсолютным лидером по числу «классических банкротств»: за первый квартал этого года банкротами тут стали 2224 человека. Внесудебное банкротство — наоборот, крайне непопулярно в столице: 387 заявлений вернули, 56 приняли в производство и только 5 уже завершили.

Илья говорит, что с кредитами в его жизни покончено: даже если друзья угощают пивом в баре, сразу переводит деньги — боится снова быть должным. Да и войти второй раз в банкротную реку просто не получится: при новых займах банкрот обязан сообщать о процедуре, что сказывается на одобрении кредитов. А объявить по собственному желанию о процедуре повторно раньше, чем через пять лет — невозможно.