Ипотеку в 2020 году можно назвать продуктом года. Доля доходов граждан, направляемых на покупку жилья, к концу 2020 года достигла максимума с 2013 года. Согласно данным Банка России, в третьем квартале 2020 года на приобретение недвижимости направляется 3% средств потребителей, или 460 млрд рублей.

Уже к ноябрю доля выданных ипотечных кредитов достигла рекорда - 3,25 трлн рублей. Это рекорд с 2018 года, когда было выдано 2,85 трлн.

Даже те, кто откладывал этот вопрос, забили в набат – а не пора ли именно сейчас брать кредит? Но такая поспешность может привести к тому, что заемщик столкнется с непосильной для него нагрузкой.

Начало вечеринки

Драйвером роста стала льготная программа на покупку жилья в ипотеку в новостройках под названием «Программа 6,5». Она была введена во время начала коронакризиса до 1 ноября, но потом правительство продлило ее до июля 2021 года. По ней заемщик может взять ипотеку в новостройке с первоначальным взносом не 20%, а 15% на сумму до 12 млн рублей для Московского региона и 6 млн рублей для Санкт-Петербурга с Ленинградской областью.

Благодаря программе, средние ставки на новостройки опустились до 5,9%, хотя на вторичке они остаются выше - 8,1%.

Но все равно граждане больше предпочитают вторичку - ее доля в выданных кредитах составляет 70%, согласно данным «Дом.РФ».

Снижению ставки способствовало снижение ключевой ставки Банка России, которая из-за пандемии для поддержки экономики была снижена с 6% до 4,25%.

Даже для людей с уже существующим ипотечным кредитом открылось окно возможностей. Многие также спешили рефинансировать свои кредиты, взятые по более высокой ставке в размере 10-11% - доля таких в выданной ипотеке в октябре составила 13%, по подсчету «Дом.РФ». Например, у ВТБ за первые 11 месяцев этого года доля рефинансированной ипотеки в три раза больше, чем за аналогичный период прошлого года.

Для оформления кредита россияне перестали жалеть свои депозиты и направили их на первые взносы. Ипотечный бум в результате привел к серьезному оттоку средств из банков.

Так, в ноябре из Сбербанка утекло максимальное количество вкладов со времен кризиса 2014 года - 101,1 млрд рублей (1,2% по сравнению с октябрем). Половина из 468 млрд рублей, выданных Сбербанком в качестве кредитов, пришлась на ипотеку.

Видимая доступность

Ажиотаж вылился в рост цен на недвижимость. Стоимость квадратного метра в России в среднем подскочила в третьем квартале 2020 года до 66 600 рублей, увеличившись на 4,1% по сравнению с аналогичным периодом прошлого года, согласно данным «СберИндекс» и сервиса «ДомКлик» от «Сбера». Это сигнал того, что эффект от льготной ставки исчерпан – спрос вызвал рост стоимости, и теперь возможности для граждан приобрести новое жилье снова вернулся к обратной точке.

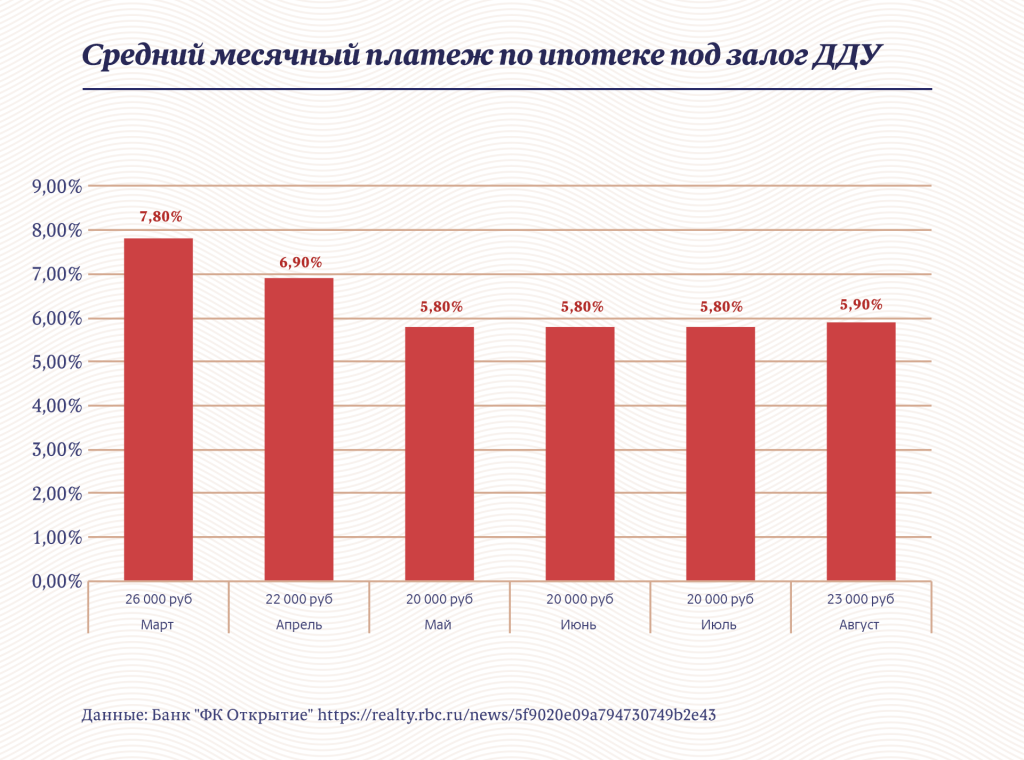

По подсчетам банка «ФК Открытие», в марте средний платеж по ипотеке составлял порядка 26 000, в мае он опустился до 20 000 – впервые с 2016 года, а в августе он уже поднялся до 23 000. Средняя ставка еще может продолжить снижаться до рекордных 6,8%-7% в 2021 году, считают в агентстве НКР (Национальные кредитные рейтинги), но из-за роста цен на жилье темпы выдачи кредитов уже не будут такими гигантскими, как в 2020 году.

Динамика среднего месячного ипотечного платежа под залог договора долевого участия

Эксперты начали говорить о том, что на рынке образуется «пузырь». По мнению управляющего директора по макроэкономическому анализу и прогнозированию агентства «Эксперт РА» Антона Табаха, в красной зоне находятся некоторые регионы - например, Дальний восток. Там действует программа «Дальневосточная ипотека». Основатель аудиторско-консалтинговой группы компаний «Бизнес Эксперт» Марина Дьяченко говорила, что многие заемщики не могут позволить себе сейчас ипотеку, но оформляют ее на фоне низких ставок, и рано или поздно эта ситуация может взорваться.

Банк России по состоянию на конец октября, по словам главы регулятора Эльвиры Набиуллиной, еще не видел никакого «пузыря» на рынке недвижимости. Хотя она отметила, что когда человеку приходится платить дороже за те же квадратные метры, то доступность жилья снова снижается.

Есть сейчас «пузырь» или нет - главное, чтобы долговая нагрузка не стала непосильной для граждан и они не столкнулись потом с личным банкротством.

Реальные ставки оказываются выше, заявленных в госпрограмме и в буклетах банков. Людям приходится платить на 1,5-2% выше за счет страховки, комиссий банку и т.д. Если дом не сдан, то многим семьям приходится платить и за съемное жилье, и за ипотеку одновременно. Когда квартира сдается, наступают траты, связанные с ремонтом. На это мероприятие надо заложить еще сумму от 1 млн на ремонт, мебель, технику и прочее. На этом этапе многие начинают залезать в долги, оформляя потребительские кредиты в банках или занимая деньги у родственников, если такие находятся.

Второй момент – это падение доходов на фоне сокращений в компаниях и снижения инвестиций в развитие бизнеса. В этом году ряд крупных корпораций заявила о сокращениях инвестиционных программ и заморозке новых проектов. Так, у «Роснефти» заморожена инвестпрограмма на 200 млрд рублей: по нефтяной отрасли сильно ударил коронакризис. Из-за приостановок авиаперевозок спрос на топливо сильно упал, в марте из-за срыва сделки ОПЕК+ нефтяные цены достигли своих минимумов с 2003 года. Сократил инвестиционную программу «Газпром»: объем затрат на нее снижен на 16,5%.

Превентивные меры

Глава ЦБ апеллировала к тому, что в России, несмотря на ажиотаж на рынке ипотеки, доля граждан с кредитами на жилье остается пока низкой – 6%, в то время как в других странах она достигает 50%. Но причина такой разницы в том, что в России кредиты берутся на короткие сроки: хотя многие и оформляют ипотеку на 20-30 лет, по факту выплачивают ее досрочно.

По оценке Объединенного кредитного бюро, средний срок жизни ипотечного кредита – чуть больше семи лет.

В третьем квартале 2020 года заемщики закрыли раньше срока ипотечные кредиты на 524,8 млрд рублей – это рекордная сумма с 2018 года.

Но в конце ноября Набиуллина призвала «своевременно» свернуть льготную программу кредитования под 6,5%, чтобы на рынке жилья не появилось «пузыря»: «Своевременное завершение этой антикризисной программы позволит сбалансировать на рыночной основе спрос и предложение».

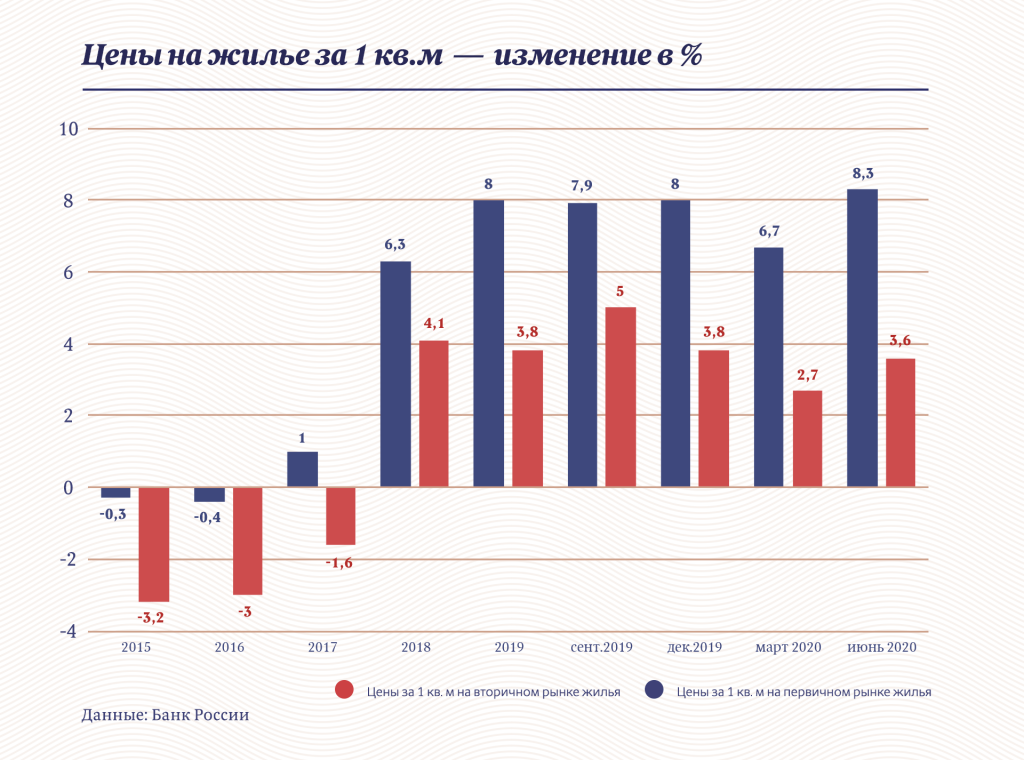

Виден рост цен на жилье на первичном рынке, который уже опережает и инфляцию, и рост доходов населения. В итоге доступность жилья для людей может упасть, несмотря на льготную ставку.

Эльвира Набиуллина

Глава Центробанка России

Государство может какой-то период времени поддерживать экономику, но делать это бесконечно невозможно. Льготная программа ипотеки была задумана как одна из мер поддержки застройщиков и сегмента экономики, который они представляют: население снимает средства с депозитов и направляет деньги на покупку жилья.

В итоге рынок начал идти впереди государства - три банка из топ-20 крупнейших по ипотеке сократили в октябре долю выданных по льготной программе кредитов, писал Forbes. В Сбербанке она снизилась с 33,7% в августе до 26,6% в октябре, в ВТБ - с 29% в августе до 25% в сентябре, в «Уралсибе» с 73% в сентябре до 70% в октябре. Причина такой динамики - рост цен на жилье на рынке первичного жилья.

Динамика цен на недвижимость в России с 2015 г. по 2020 г.

«Экономика и рынки привыкают к низким ставкам, если они остаются таковыми длительный период времени. Стоимость финансовых активов выходит на новые уровни», - написал в своей колонке для Forbes Начальник Центра разработки стратегий Газпромбанка Егор Сусин. В итоге, если программа будет свернута раньше срока, то последует сокращение спроса, которое окажет давление на строителей, заключил Сусин.