Что известно об IPO «Европлана»

Одна из главных тем недели в инвестиционной среде — предстоящий выход «Европлана» на Мосбиржу. Торги должны начаться 29 марта, сбор заявок от желающих купить акции компании в числе первых закончится 28 марта. Судя по серьезному спросу, продавать бумаги будут по «верхней границе» — 875 рублей за штуку. Официально финальную цену объявят после завершения сбора заявок.

Бумаги будут доступны всем участникам рынка: институционалам (банкам и корпорациям), квалифицированным инвесторам (тем, у кого есть активы на 6 млн рублей и соответствующий официальный статус) и неквалифицированным (тем, у кого нет ни того, ни другого).

С помощью IPO «Европлан» надеется привлечь до 13 млрд рублей. Собственный бизнес компания, судя по цене размещения, оценивает в 100–105 млрд рублей, хотя озвучивается цифра выше — 140 млрд рублей. Как отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях, это отработанная схема всех последних IPO на российском рынке.

Компании сначала проводят реальную оценку, а затем размещают бумаги на бирже с дисконтом 20–30% к справедливой стоимости. Это позволяет сделать IPO историей роста: поскольку цена занижена, в котировки уже заложен потенциал роста. Таким образом компании пытаются привлечь больше инвесторов и их капитала.

Как отмечает эксперт, российской фондовый рынок сейчас «живой» — желающих купить новые бумаги хватает. Кроме того, «Европлан» продает будущим акционерам лишь небольшую часть бизнеса — бумаги планируется выпустить на 10% от капитала, поэтому скидка в этом случае некритична.

Чего ждет рынок от IPO

По мнению Романовича, предстоящее IPO «Европлана» будет интересным по нескольким причинам.

Во-первых, размещение будет большим. Речь о сумме в 11–13 млрд рублей, которые «Европлан» планирует привлечь в рамках IPO. Для сравнения: тот же Совкомбанк, который проводил громкое IPO в конце 2023 года, «собрал» 11,5 млрд рублей. Во-вторых, «Европлан» станет единственной публичной российской компанией, которая занимается лизингом. На бирже у нас есть банки, страховщики, а вот лизинга еще не было.

Чем интересен бизнес «Европлана»

Как подчеркивает Романович, «Европлан» — крупнейшая частная компания в этой отрасли, поэтому ее IPO ожидаемо вызывает ажиотаж.

Все остальные лидеры лизингового рынка, как правило, «под крылом» какого-то банка, начиная с номера один, «Газпромбанк лизинга», и заканчивая другими представителями топ-5, такими как «Сбербанк лизинг», «ВТБ лизинг» и «Альфа лизинг». «Европлан» — независимая компания, что само по себе вызывает интерес у инвесторов. Кроме того, «Европлан» довольно хорошо растет, у компании уже прибыльный бизнес.

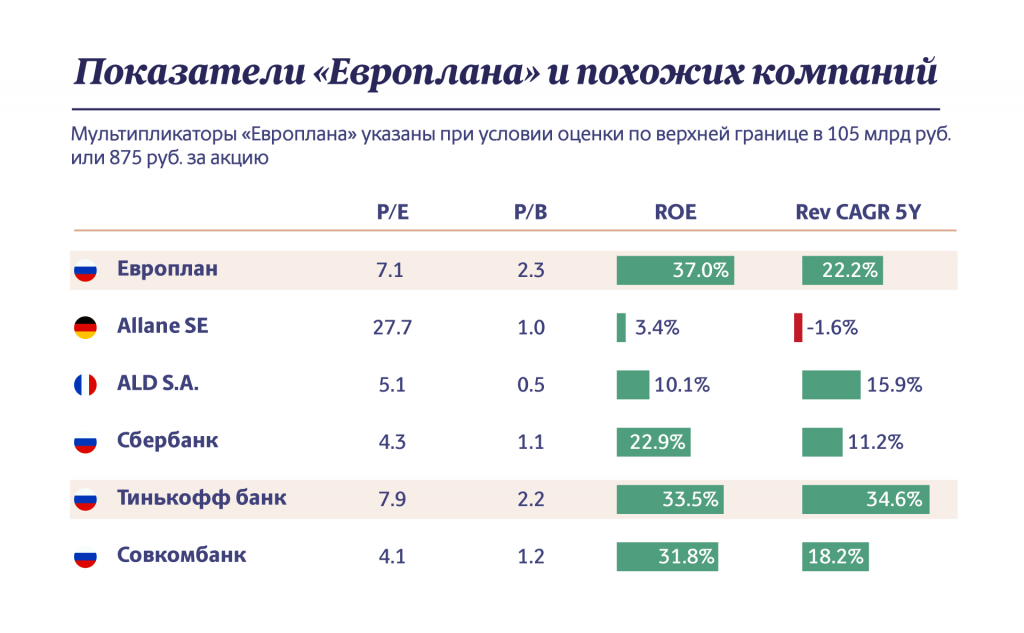

Лучше всего это видно при сравнении показателей «Европлана» с другими игроками: его рентабельность выше, чем у банков, причем даже у лидеров сектора — «Тинькофф», «Сбера» и Совкомбанка. Показатель ROE — рентабельность капитала, так же как и REF GAGR (среднегодовые темпы роста за последние 5 лет) у «Европлана» лучше, не только чем у российских банков, но и в сравнении с зарубежными игроками рынка: немецкой Allane SE и французской ALD S.A. — также крупнейшими частными лизинговыми компаниями на национальных рынках.

Зачем покупать акции «Европлана»

Во-первых, компания интересна более высокими показателями, чем у банков: она растет быстрее них. Во-вторых, это может стать хорошим способом разбавить финансовый сектор в своем портфеле, включив в него не только бумаги банков, страховой компании или Мосбиржи, но и лизинговой компании. «Вроде всё финансы, но каждый со своим профилем и своей спецификой», — отмечает Романович.

При этом спрос на бумаги уже сейчас стимулируется: ажиотаж подогревают крупные банки — «Сбер», «Альфа» и «Тинькофф», — которые выступили со своей оценкой IPO «Европлана». Так что сейчас говорят о «горячем размещении» лизинговой компании, которое к тому же крупное для рынка.

Иллюстрацией того, как пройдет IPO «Европлана», может служить недавний выход на фондовый рынок Совкомбанка. Тот тоже выходил с дисконтом и с переподпиской — то есть заявок на акции было больше, чем самих бумаг. Сейчас будет, скорее всего, похожая история: рост в первый день торгов, и акций не хватит на всех.

Именно поэтому Романович рекомендует дробить свою заявку и подавать ее у нескольких брокеров: в трех местах по минимуму — лучше, чем в одном.

Другой вопрос, что делать с акциями «Европлана» потом. Этот вопрос каждый инвестор должен будет решить самостоятельно.

На бумагах «Европлана» можно будет получить хорошую прибыль как минимум в первые дни торгов, а дальше уже инвестор пусть смотрит по своей стратегии. Если задача была сыграть на спекуляции, то акции стоит продавать и фиксировать прибыль. Если же инвестор предпочитает играть вдолгую, то «Европлан» подойдет — у него хороший бизнес и хорошие перспективы.