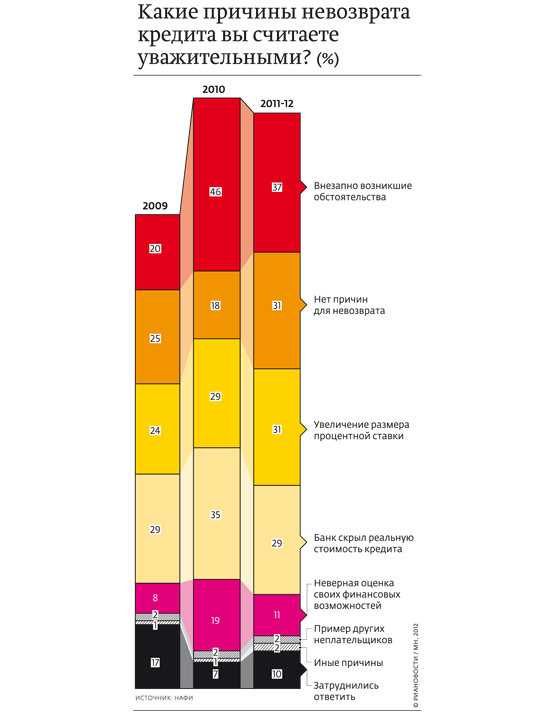

Национальное агентство финансовых исследований (НАФИ) более трех лет наблюдало за тем, как меняется отношение заемщиков к необходимости расплачиваться по кредиту. В течение 2009–2012 годов проводилcz опрос, в котором приняли участие 1600 человек (в 140 населенных пунктах 42 регионов), чтобы понять, какие причины для отказа рассчитываться с банком заемщики считают уважительными. Выяснилось, что отношение к своим обязательствам начало меняться в лучшую сторону после 2010 года: значимость многих аргументов, оправдывающих невозврат, уменьшилась, а уровень ответственности перед банком вырос.

Особенно заметно упала роль форсмажорных обстоятельств, таких как экономический кризис, болезнь, потеря работы. Доля тех, кто считает такие аргументы убедительными, сократилась на 9 процентных пунктов (п.п.) — с 46% в 2010-м до 37% в 2012 году. Ощутимо уменьшилась и доля тех, кто считает веской причиной неплатежей ошибочную предварительную оценку своих финансовых возможностей — на 8 п.п,, также меньше стало тех, кто признает достойной причиной потерю доверия к банку из-за того, что при оформлении договора не была полностью раскрыта реальная стоимость займа. При этом неизменной осталась доля граждан, признающих в качестве убедительного аргумента повышение банком процентной ставки по действующему договору — среди опрошенных таких, как и прежде, третья часть.

В то же время более чем в полтора раза увеличилась доля тех, кто считает, что уважительных причин для невозврата кредита не существует. Интересено, что наиболее дисциплинированными оказались женщины, а также те, у кого доход выше среднего, независимо от пола. Нетрудно заметить, что ответственность заемщика росла по мере восстановления экономики после острой фазы кризиса. Насколько эта тенденция устойчива, можно будет судить по поведению заемщиков сегодня, в период финансовой нестабильности.